¿Qué es el rendimiento al vencimiento?

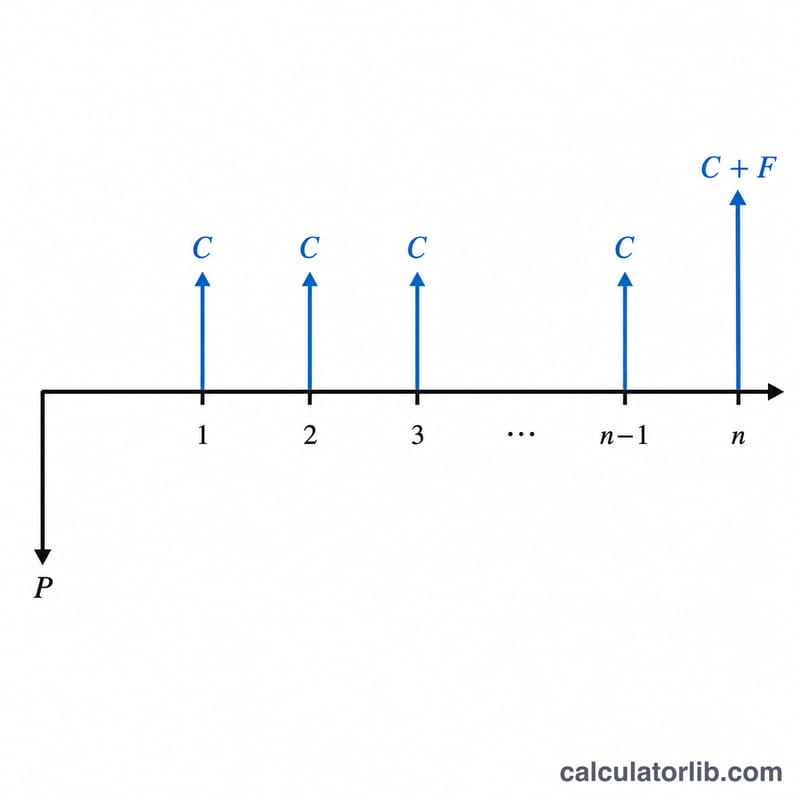

El rendimiento al vencimiento (YTM, por sus siglas en inglés, yield to maturity) es la rentabilidad anualizada total que obtiene un inversor si mantiene un bono hasta su vencimiento, suponiendo que cobra todos los cupones en las fechas previstas. El YTM exacto es la tasa de descuento que iguala el valor actual de todos los flujos de caja futuros con el precio de mercado del bono, lo que exige resolverlo de forma iterativa. Esta calculadora emplea la conocida fórmula de aproximación para ofrecerte una estimación rápida y muy cercana sin necesidad de iteraciones.

Cómo usar esta calculadora

Introduce cuatro datos: la tasa de cupón anual del bono (en porcentaje), su valor nominal (a la par), el precio de mercado actual que pagaste o pagarías, y el número de años que faltan hasta el vencimiento. La herramienta calcula el cupón anual y, a continuación, lo combina todo en la fórmula de aproximación para devolverte una estimación del YTM en porcentaje.

La fórmula explicada

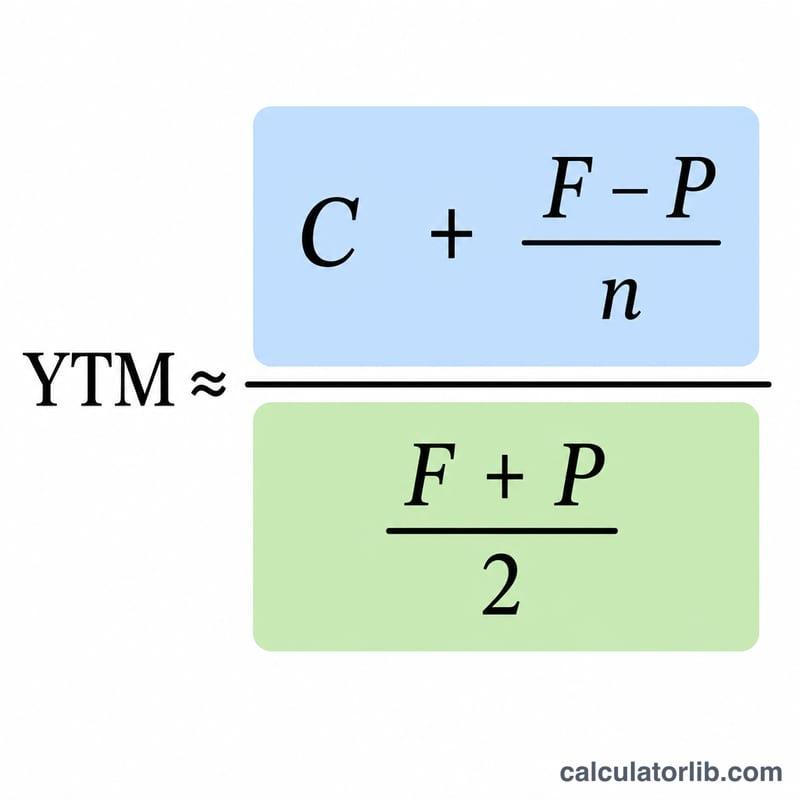

El YTM aproximado se calcula así:

$$\text{YTM} \approx \frac{C + \dfrac{F - P}{n}}{\dfrac{F + P}{2}}$$

Donde C es el cupón anual (valor nominal × tasa de cupón), F es el valor nominal, P es el precio actual y n son los años hasta el vencimiento. El numerador suma los ingresos por cupones a la ganancia o pérdida de capital anualizada. El denominador es la media entre el valor nominal y el precio, que se utiliza como aproximación del capital medio invertido.

Ejemplo práctico

Imagina un bono con un valor nominal de 1.000 $, un cupón anual del 8 % (80 $ al año), un precio actual de 950 $ y 10 años hasta el vencimiento. El numerador es \(80 + (1000 - 950)/10 = 80 + 5 = 85\). El denominador es \((1000 + 950)/2 = 975\). Por tanto, $$\text{YTM} \approx 85 / 975 = 0{,}08718,$$ es decir, alrededor del 8,72 %.

Preguntas frecuentes

¿Es este el YTM exacto? No: se trata de una aproximación. Por lo general queda a pocos puntos básicos del YTM real y se enseña ampliamente como método rápido de estimación.

¿Por qué el YTM es mayor que la tasa de cupón cuando el bono cotiza con descuento? Porque también ganas la diferencia entre el valor nominal más alto que recibes al vencimiento y el precio más bajo que pagaste, lo que impulsa tu rentabilidad total.

¿Y si el bono cotiza con prima? Si el precio supera al valor nominal, el término \((F - P)\) es negativo, lo que reduce el YTM por debajo de la tasa de cupón.