Qué hace esta calculadora

Esta herramienta calcula el rendimiento final simple (rendimiento al vencimiento simple) de un bono con cupón mantenido hasta su amortización y genera una tabla de rendimientos para un rango de precios de compra. Emplea la convención de rendimiento simple sin capitalización que se utiliza habitualmente en Japón para cotizar el rendimiento de los bonos (el llamado «saishu rimawari» o rendimiento final), en lugar del método de descuento basado en la tasa interna de retorno (TIR). El valor nominal/de amortización está fijado en 100, la base estándar de cotización, y todos los precios se expresan por cada 100 de nominal. Ten en cuenta que es una convención japonesa: en otros mercados (por ejemplo en España o Latinoamérica) lo habitual es cotizar la TIR real, por lo que las cifras pueden diferir ligeramente.

Cómo usarla

Introduce el tipo de cupón del bono (tipo nominal) como porcentaje del nominal, los años que faltan hasta el vencimiento, el modo de redondeo del rendimiento mostrado, y el paso de precio y la semianchura que definen el rango de la tabla. La tabla se centra en la par (precio = 100) y va desde 100 - anchura hasta 100 + anchura en incrementos del paso elegido. Cada fila muestra el rendimiento final resultante, redondeado a tres decimales.

La fórmula, paso a paso

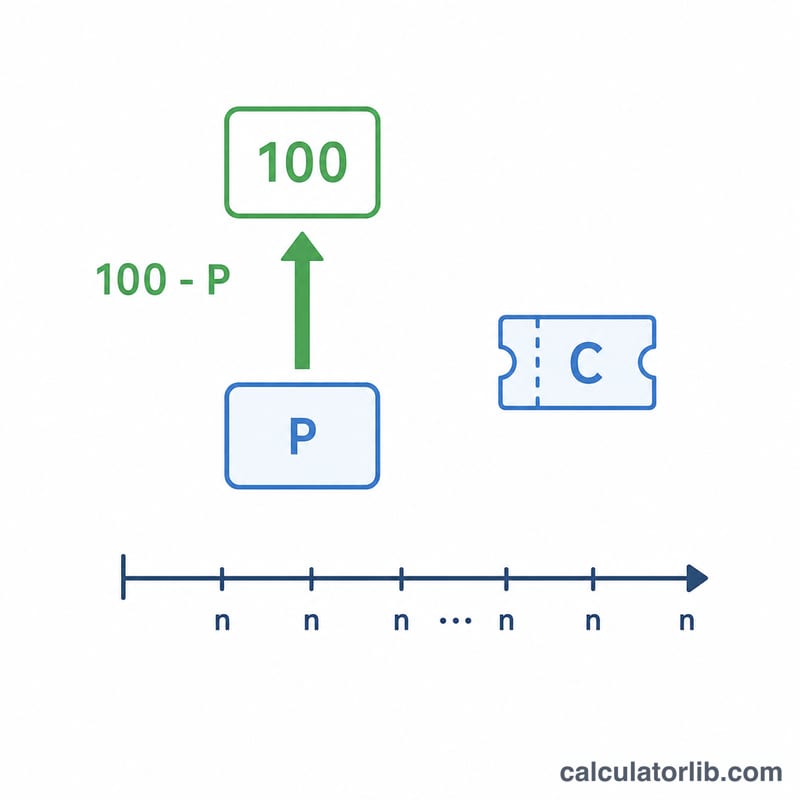

Para un valor nominal F = 100, un cupón anual C (en yenes por cada 100 de nominal, numéricamente igual al porcentaje del cupón), un precio de compra P y n años hasta el vencimiento, el rendimiento final simple es: $$Y = \frac{\text{Coupon} + \dfrac{100 - P}{\text{Years}}}{P} \times 100$$ El término \(\dfrac{100 - P}{n}\) representa la ganancia o pérdida de capital anualizada de forma lineal (línea recta) entre el precio de compra y la amortización a 100. Al dividir por \(P\), expresamos el rendimiento anual total como porcentaje del precio realmente invertido.

Ejemplo resuelto

Con un tipo de cupón del 2%, 5 años hasta el vencimiento y redondeo por truncamiento: a un precio de 90, el rendimiento es $$\frac{2 + \dfrac{100 - 90}{5}}{90} \times 100 = \frac{4}{90} \times 100 = 4{,}444\%$$ A la par (100), el rendimiento coincide con el cupón: \(2{,}000\%\). A 110 es $$\frac{2 + \dfrac{100 - 110}{5}}{110} \times 100 = 0{,}000\%$$ Por debajo de la par, el rendimiento supera al cupón; por encima de la par, es inferior.

Términos Clave Definidos

- Tasa de cupón (de superficie)

- El interés anual fijo que paga el bono, expresado como un porcentaje del valor nominal. En un valor nominal de 100, un cupón del 2% paga 2 por año. En Japón, esto se conoce como hyomen rimawari o tasa de superficie.

- Valor nominal / de amortización (100)

- La cantidad reembolsada al vencimiento. Por convención, esta calculadora normaliza el valor nominal a 100, por lo que los precios, cupones y rendimientos se expresan todos por 100 de valor de amortización.

- Precio de compra \(P\)

- El precio limpio realmente pagado por 100 de valor nominal. Por debajo de 100 es un descuento, por encima de 100 es una prima.

- Años hasta el vencimiento

- El tiempo restante, en años, desde la compra hasta el momento en que el bono se amortiza al valor nominal. La ganancia o pérdida de capital \((100 - P)\) se distribuye uniformemente en estos años según la convención de rendimiento simple.

- Rendimiento final simple (saishu rimawari)

- La convención de cotización japonesa que suma el cupón anual a la diferencia de precio amortizado en línea recta, luego divide por el precio de compra. No se capitaliza y no es una tasa interna de retorno.

- Par

- Un precio igual al valor nominal (100). Al par, el rendimiento simple es igual a la tasa de cupón.

- Descuento

- Un precio por debajo del valor nominal (\(P < 100\)). El inversor obtiene una ganancia de \((100 - P)\) al vencimiento, aumentando el rendimiento por encima del cupón.

- Prima

- Un precio por encima del valor nominal (\(P > 100\)). El inversor pierde \((P - 100)\) al vencimiento, reduciendo el rendimiento por debajo del cupón.

- YTM basado en TIR

- El verdadero rendimiento al vencimiento: la única tasa de descuento que hace que el valor presente de todos los cupones futuros y el valor de amortización sean iguales al precio de compra. Se capitaliza y generalmente difiere ligeramente del rendimiento final simple.

Interpretación de Su Resultado

Compare el rendimiento final simple calculado con la tasa de cupón:

- Rendimiento > cupón: compró con descuento (\(P < 100\)). La ganancia esperada al vencimiento de \((100 - P)\) se suma al ingreso por cupón, por lo que el rendimiento total por 100 invertido supera la tasa de superficie.

- Rendimiento < cupón: compró con prima (\(P > 100\)). La pérdida al vencimiento de \((P - 100)\) se resta del ingreso por cupón, llevando el rendimiento por debajo de la tasa de superficie.

- Rendimiento = cupón: compró al par (\(P = 100\)), donde el término \((100 - P)\) es cero y el rendimiento es exactamente igual a la tasa de cupón.

Tenga en cuenta que el rendimiento final simple es una convención de cotización. Amortiza la diferencia de precio en línea recta y divide por el precio de compra en lugar de resolver una tasa interna de retorno capitalizada. Como resultado, diferirá ligeramente del rendimiento al vencimiento basado en TIR, típicamente una cantidad pequeña que crece con vencimientos más largos y descuentos o primas más grandes. Para una cifra comparable, ejecute las mismas entradas a través de una verdadera calculadora de YTM y compare.

Esta calculadora describe una convención de fijación de precios e información general solamente; no es asesoramiento de inversión. Los rendimientos reales dependen de la reinversión, impuestos, comisiones, interés devengado, riesgo crediticio y si el bono se mantiene hasta el vencimiento.

Preguntas frecuentes

¿Es lo mismo que la TIR real del bono? No. La verdadera rentabilidad al vencimiento basada en la TIR descuenta cada flujo de caja y da cifras algo distintas. Esta calculadora utiliza de forma deliberada la convención más sencilla del «rendimiento final» de línea recta.

¿Por qué el valor nominal es 100? Es la base estándar de cotización de los bonos, de modo que precios y rendimientos resultan comparables por cada 100 de nominal.

¿Qué pasa si los años hasta el vencimiento son cero? La fórmula divide entre \(n\), por lo que \(n\) debe ser mayor que cero; de lo contrario el rendimiento queda indefinido y se muestra un error.