この計算ツールでできること

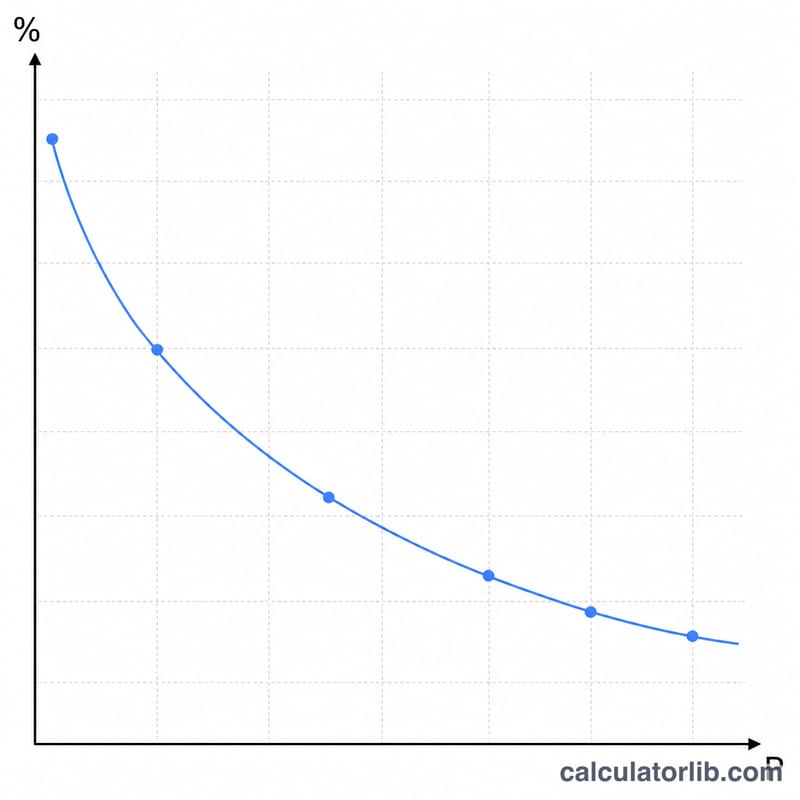

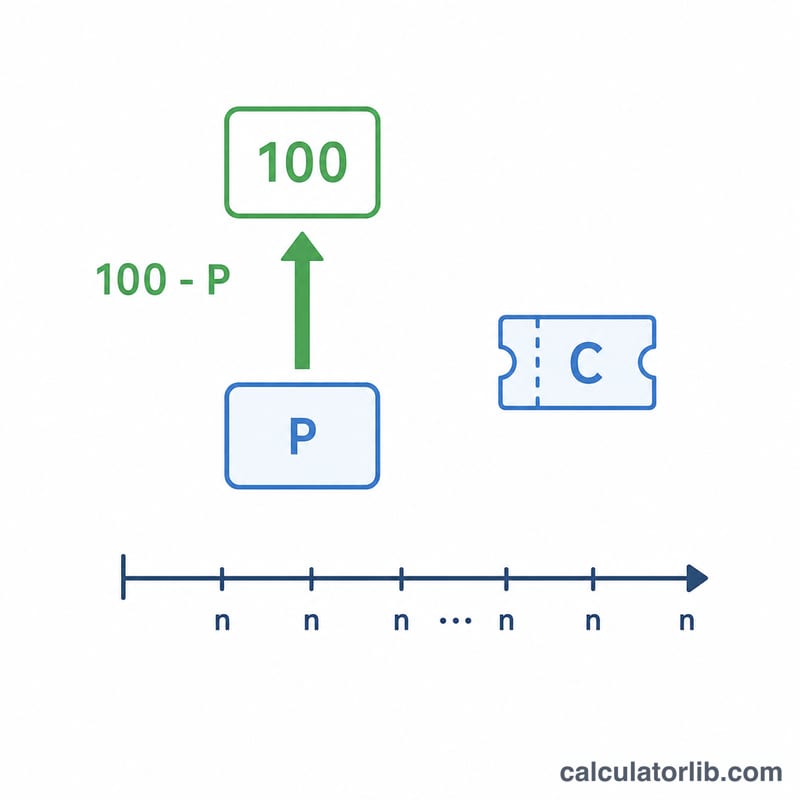

このツールは、利付債券を満期償還まで保有したときの単利最終利回りを計算し、さまざまな購入価格に対する利回りを一覧表として出力します。算出方法には、内部収益率(IRR)による割引方式ではなく、日本の債券利回り表示で広く使われている単利(非複利)の「最終利回り」方式を採用しています。額面(償還価格)は標準的な表示基準である100に固定され、すべての価格は額面100あたりで表されます。

使い方

債券のクーポンレート(表面利率、額面に対する%)、満期までの残存年数、表示利回りの端数処理の方法、そして表の範囲を決める価格の刻み幅と片側幅を入力します。表はパー(価格=100)を中心とし、選んだ刻み幅ごとに100 − 幅から100 + 幅まで並びます。各行には、小数第3位までに丸めた最終利回りが表示されます。

計算式の解説

額面 \(F = 100\)、年間クーポン \(C\)(額面100あたりの円。クーポン%と数値は同じ)、購入価格 \(P\)、残存年数 \(n\) とすると、単利最終利回りは次のとおりです:

$$Y = \frac{\text{Coupon} + \dfrac{100 - P}{\text{Years}}}{P} \times 100$$

このうち \(\frac{100 - P}{n}\) は、購入価格と100での償還との差を年あたりに均等割り(直線法)した償還損益を表します。これを \(P\) で割ることで、実際に投資した価格に対する年間トータルリターンを%で表します。

計算例

クーポンレート2%、残存年数5年、切り捨ての端数処理とします。価格90のとき、利回りは

$$\frac{2 + \dfrac{100 - 90}{5}}{90} \times 100 = \frac{4}{90} \times 100 = 4.444\%$$

となります。パー(100)ではクーポンと等しく2.000%、価格110では

$$\frac{2 + \dfrac{100 - 110}{5}}{110} \times 100 = 0.000\%$$

です。パーを下回ると利回りはクーポンより高く、上回ると低くなります。

主要用語の定義

- クーポン(表面)レート

- 債券が支払う固定年利で、額面の百分率で表示されます。額面100に対して2%のクーポンは年間2を支払います。日本ではこれを表面利回りまたは表面レートと言います。

- 額面/償還価値(100)

- 満期時に返金される金額です。慣例により、このカリキュレーターは額面を100に正規化しているため、価格、クーポン、利回りはすべて償還価値100あたりで表示されます。

- 購入価格 \(P\)

- 額面100あたりで実際に支払われたクリーン価格です。100未満はディスカウント、100を超えるとプレミアムです。

- 満期までの年数

- 購入から債券が額面で償還されるまでの残存期間(年数)です。キャピタルゲインまたはロス \((100 - P)\) は単純利回り慣例により、これらの年数にわたって均等に配分されます。

- 単純最終利回り(最終利回り)

- 年間クーポンに直線的に償却された価格差を加え、購入価格で除算する日本の呼び値慣例です。複利計算ではなく、内部利益率ではありません。

- パー

- 額面に等しい価格(100)です。パーでは単純利回りはクーポンレートに等しくなります。

- ディスカウント

- 額面未満の価格 \(P < 100\)です。投資家は償還時に \((100 - P)\) のゲインを得て、利回りをクーポンより高くします。

- プレミアム

- 額面を超える価格 \(P > 100\)です。投資家は償還時に \((P - 100)\) のロスを被り、利回りをクーポンより低くします。

- IRRベースYTM

- 真の満期までの利回り:すべての将来クーポンと償還価値の現在価値を購入価格に等しくする単一の割引レートです。複利計算を行い、通常は単純最終利回りとわずかに異なります。

結果の解釈

計算された単純最終利回りとクーポンレートを比較してください:

- 利回り>クーポン:あなたはディスカウントで購入しました \(P < 100\)。償還時の期待ゲイン \((100 - P)\) はクーポン収入に加わり、投資100あたりの総リターンが表面レートを超えます。

- 利回り<クーポン:あなたはプレミアムで購入しました \(P > 100\)。償還時のロス \((P - 100)\) はクーポン収入から差し引かれ、利回りを表面レートより低くします。

- 利回り=クーポン:あなたはパーで購入しました \(P = 100\)。ここで \((100 - P)\) の項はゼロとなり、利回りはクーポンレートに正確に等しくなります。

単純最終利回りは呼び値慣例であることに留意してください。価格差を直線基準で償却し、複利の内部利益率を求める代わりに購入価格で除算します。その結果、IRRベースの満期までの利回りとわずかに異なります。通常、満期が長く、ディスカウントまたはプレミアムが大きいほど、その差は大きくなります。同一基準での比較のため、同じインプットを真のYTMカリキュレーターに入力して比較してください。

このカリキュレーターは価格設定慣例を説明するもので、一般情報のみです。投資助言ではありません。実際のリターンは、再投資、税金、手数料、経過利息、信用リスク、および債券が満期まで保有されるかどうかに依存します。

よくある質問

これは本来のYTM(最終利回り)と同じですか? いいえ。IRRに基づく本来のYTMは各キャッシュフローを割り引いて計算するため、数値はわずかに異なります。この計算ツールは、あえてより簡便な直線法の「単利最終利回り」方式を採用しています。

なぜ額面が100なのですか? 100は債券の標準的な表示基準であり、価格や利回りを額面100あたりで比較できるためです。

残存年数がゼロの場合は? 計算式では \(n\) で割るため、\(n\) は0より大きい必要があります。0の場合は利回りが定義できず、エラーが表示されます。