這個計算機的功能

本工具用來計算持有至到期的附息債券之單利最終殖利率(單利方式的到期殖利率),並依一系列買進價格產生對應的殖利率對照表。它採用的是日本債券市場常用的「最終利回り(最終殖利率)」單利、不複利計算慣例,而非以內部報酬率(IRR)折現的方式。面額/償還金額固定為 100(標準報價基準),所有價格皆以「每面額 100」為單位表示。請留意:這是日本式的報價方式,台灣、美國等市場慣用的到期殖利率(YTM)多採折現計算,結果會略有不同。

使用方式

請輸入債券的票面利率(表面利率,以面額百分比表示)、距到期的剩餘年數、殖利率顯示的進位方式,以及決定對照表範圍的價格間距與半幅。對照表以平價(價格=100)為中心,從 100 − 半幅 到 100 + 半幅,依設定的間距遞增。每一列會顯示對應的最終殖利率,並四捨入至小數點後三位。

公式說明

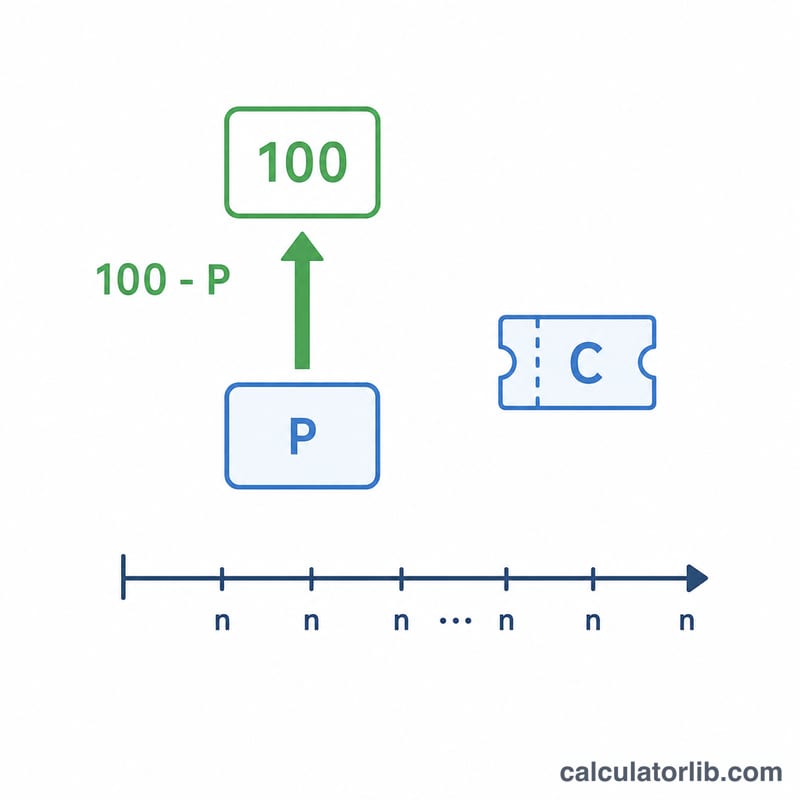

設面額 F=100、年票息 C(以每面額 100 的金額計,數值等於票面利率百分比)、買進價格 P、距到期年數 n,則單利最終殖利率為:

$$Y = \frac{\text{Coupon} + \dfrac{100 - P}{\text{Years}}}{P} \times 100$$其中 \((100 - P) / n\) 代表買進價格與到期 100 償還之間,以直線(平均攤提)方式年化的資本利得或損失。除以 \(P\) 則是將年度總報酬換算成「實際投入價格」的百分比。

實例試算

以票面利率 2%、距到期 5 年、採無條件捨去為例:當價格為 90 時,殖利率 $$Y = \frac{2 + \dfrac{100 - 90}{5}}{90} \times 100 = \frac{4}{90} \times 100 = 4.444\%$$ 在平價(100)時,殖利率等於票面利率 2.000%。價格為 110 時則為 $$Y = \frac{2 + \dfrac{100 - 110}{5}}{110} \times 100 = 0.000\%$$ 可見折價(低於平價)時殖利率高於票息,溢價(高於平價)時則低於票息。

關鍵術語定義

- 息票(票面)利率

- 債券支付的固定年度利息,以面值百分比表示。面值為100的2%息票每年支付2。在日本,這是票面利率(hyomen rimawari)。

- 面值/贖回價值(100)

- 到期時償還的金額。按照慣例,本計算器將面值標準化為100,因此價格、息票和收益率均以每100贖回價值表示。

- 購買價格 \(P\)

- 實際支付的每100面值的清潔價格。低於100為折扣,高於100為溢價。

- 距到期年數

- 從購買到債券以面值贖回之間的剩餘時間(以年為單位)。資本損益\((100 - P)\)在簡單收益率公約中均勻分配到這些年份。

- 簡單最終收益率(最後利回)

- 日本報價慣例,將年度息票加上直線攤銷的價格差異,然後除以購買價格。它不復利,不是內部收益率。

- 面值

- 等於面值的價格(100)。在面值時,簡單收益率等於息票利率。

- 折扣

- 低於面值的價格\((P < 100)\)。投資者在贖回時獲得\((100 - P)\),使收益率高於息票。

- 溢價

- 高於面值的價格\((P > 100)\)。投資者在贖回時損失\((P - 100)\),使收益率低於息票。

- 基於內部收益率的到期收益率

- 真正的到期收益率:單一折現率,使所有未來息票和贖回價值的現值等於購買價格。它進行復利計算,通常與簡單最終收益率略有不同。

解釋您的結果

比較計算出的簡單最終收益率與息票利率:

- 收益率 > 息票:您以折扣價格購買\((P < 100)\)。預期贖回收益\((100 - P)\)加上息票收入,因此每100投資的總收益超過票面利率。

- 收益率 < 息票:您以溢價價格購買\((P > 100)\)。贖回損失\((P - 100)\)從息票收入中扣除,將收益率拉低到票面利率以下。

- 收益率 = 息票:您以面值價格購買\((P = 100)\),其中\((100 - P)\)項為零,收益率完全等於息票利率。

請記住,簡單最終收益率是一種報價慣例。它以直線方式攤銷價格差異,並除以購買價格,而不是求解復利的內部收益率。因此,它與基於內部收益率的到期收益率會略有不同——通常差異較小,但隨著更長的到期時間和更大的折扣或溢價而增加。如需可比較的數據,請通過真正的到期收益率計算器運行相同的輸入並比較。

本計算器描述了定價慣例,僅供參考;它不是投資建議。實際收益取決於再投資、稅款、費用、應計利息、信用風險以及債券是否持有至到期。

常見問題

這和真正的到期殖利率(YTM)一樣嗎?不一樣。真正以 IRR 為基礎的 YTM 會將每筆現金流折現,數字會略有差異。本計算機刻意採用較簡化的直線式「最終殖利率」慣例。

為什麼面額設為 100?因為 100 是債券的標準報價基準,價格與殖利率皆以每面額 100 為單位,便於相互比較。

如果距到期年數為零會怎樣?公式需除以 \(n\),因此 \(n\) 必須大於零;否則殖利率無法定義,系統會顯示錯誤。