यह कैलकुलेटर क्या करता है

यह टूल किसी कूपन बॉन्ड को रिडेम्पशन (परिपक्वता) तक रखने पर उसकी सरल अंतिम यील्ड (simple yield to maturity) की गणना करता है, और अलग-अलग खरीद मूल्यों पर यील्ड की एक पूरी टेबल तैयार करता है। यह जापान में बॉन्ड यील्ड बताने के लिए व्यापक रूप से इस्तेमाल होने वाली सरल-यील्ड, बिना-चक्रवृद्धि वाली पद्धति ("साइशू रिमावारी" यानी अंतिम यील्ड) पर आधारित है — न कि आंतरिक प्रतिफल दर (IRR) वाली डिस्काउंटिंग विधि पर। ध्यान दें कि यह एक जापानी परंपरा है; भारत समेत कई देशों में बॉन्ड यील्ड आमतौर पर IRR-आधारित YTM से बताई जाती है, इसलिए परिणाम थोड़ा अलग आ सकता है। यहाँ अंकित/रिडेम्पशन मूल्य 100 पर स्थिर रखा गया है, जो मानक आधार है, और सभी मूल्य प्रति 100 अंकित मूल्य के हिसाब से दर्शाए जाते हैं।

इसका उपयोग कैसे करें

बॉन्ड की कूपन दर (सरफेस रेट) को अंकित मूल्य के प्रतिशत के रूप में दर्ज करें, परिपक्वता में बचे वर्षों की संख्या भरें, दिखाई जाने वाली यील्ड के लिए राउंडिंग मोड चुनें, और टेबल की सीमा तय करने वाला मूल्य स्टेप व अर्ध-चौड़ाई (half-width) दर्ज करें। टेबल पार (मूल्य = 100) पर केंद्रित होती है और 100 - चौड़ाई से 100 + चौड़ाई तक चुने गए स्टेप के अंतराल पर चलती है। हर पंक्ति में परिणामी अंतिम यील्ड दिखाई जाती है, जिसे तीन दशमलव स्थानों तक राउंड किया जाता है।

फ़ॉर्मूला समझें

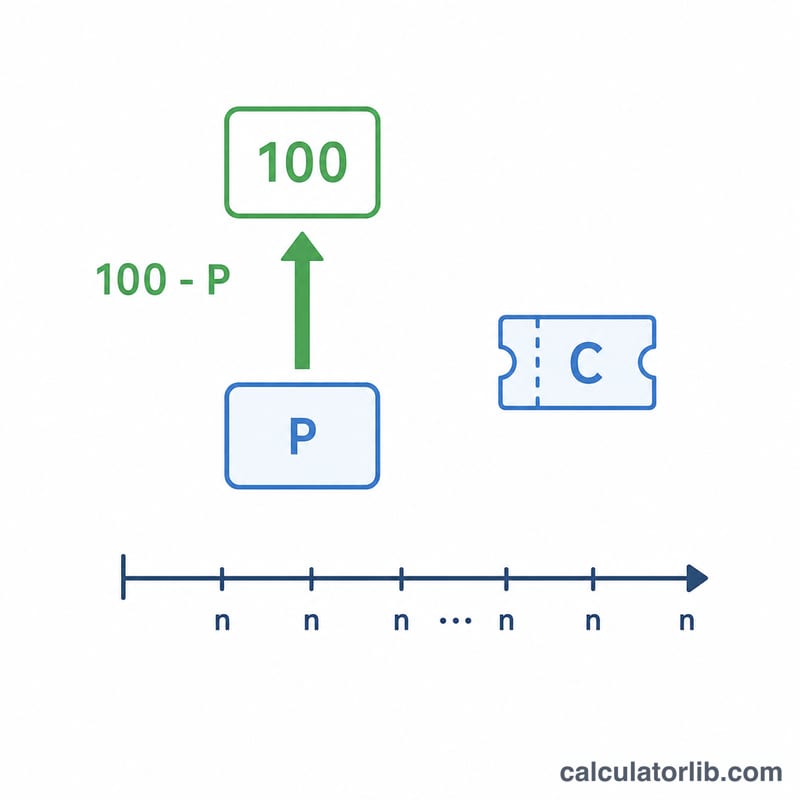

अंकित मूल्य \(F = 100\), वार्षिक कूपन \(C\) (प्रति 100 अंकित मूल्य पर येन में, जो संख्यात्मक रूप से कूपन प्रतिशत के बराबर है), खरीद मूल्य \(P\) और परिपक्वता में बचे \(n\) वर्षों के लिए, सरल अंतिम यील्ड इस प्रकार निकलती है: $$Y = \frac{\text{Coupon} + \dfrac{100 - P}{\text{Years}}}{P} \times 100$$ यहाँ पद \(\dfrac{100 - P}{n}\) खरीद मूल्य और 100 पर रिडेम्पशन के बीच के पूँजीगत लाभ या हानि को सरल-रेखीय (straight-line) तरीके से वार्षिक आधार पर बाँटता है। \(P\) से भाग देने पर कुल वार्षिक प्रतिफल वास्तव में निवेशित मूल्य के प्रतिशत के रूप में मिलता है।

हल किया हुआ उदाहरण

मान लें कूपन दर 2%, परिपक्वता में 5 वर्ष शेष और राउंडिंग में ट्रंकेशन (नीचे काटना): मूल्य 90 पर यील्ड $$Y = \frac{2 + \dfrac{100 - 90}{5}}{90} \times 100 = \frac{4}{90} \times 100 = 4.444\%$$ पार (100) पर यील्ड कूपन के बराबर होती है, यानी 2.000%। मूल्य 110 पर यह $$Y = \frac{2 + \dfrac{100 - 110}{5}}{110} \times 100 = 0.000\%$$ पार से नीचे के मूल्य पर यील्ड कूपन से ज़्यादा होती है; पार से ऊपर के मूल्य पर यह कम होती है।

मुख्य शर्तें परिभाषित

- कूपन (सतह) दर

- बांड द्वारा दिया जाने वाली निश्चित वार्षिक ब्याज, जिसे अंकित मूल्य के प्रतिशत के रूप में व्यक्त किया जाता है। 100 के अंकित मूल्य पर 2% कूपन प्रति वर्ष 2 का भुगतान करता है। जापान में इसे hyomen rimawari या सतह दर कहा जाता है।

- अंकित / मोचन मूल्य (100)

- परिपक्वता पर चुकाई गई राशि। परंपरा के अनुसार यह कैलकुलेटर अंकित मूल्य को 100 के रूप में सामान्यीकृत करता है, इसलिए कीमतें, कूपन और प्रतिफल सभी मोचन मूल्य के प्रति 100 के आधार पर बताए जाते हैं।

- खरीद मूल्य \(P\)

- अंकित मूल्य के प्रति 100 वास्तव में भुगतान की गई स्वच्छ कीमत। 100 से नीचे एक छूट है, 100 से ऊपर एक प्रीमियम है।

- परिपक्वता तक वर्ष

- खरीद से लेकर बांड को अंकित मूल्य पर मोचन करने तक शेष समय, वर्षों में। पूंजीगत लाभ या हानि \((100 - P)\) को सरल-प्रतिफल परंपरा में इन वर्षों में समान रूप से फैलाया जाता है।

- सरल अंतिम प्रतिफल (saishu rimawari)

- जापानी उद्धरण परंपरा जो वार्षिक कूपन को सीधी-रेखा परिशोधित कीमत अंतर में जोड़ती है, फिर खरीद मूल्य से विभाजित करती है। यह चक्रवृद्धि नहीं करता है और आंतरिक रिटर्न की दर नहीं है।

- समता

- अंकित मूल्य के बराबर कीमत (100)। समता पर सरल प्रतिफल कूपन दर के बराबर होता है।

- छूट

- अंकित मूल्य से नीचे की कीमत (\(P < 100\))। निवेशक को मोचन पर \((100 - P)\) का लाभ प्राप्त होता है, जो प्रतिफल को कूपन से ऊपर बढ़ाता है।

- प्रीमियम

- अंकित मूल्य से ऊपर की कीमत (\(P > 100\))। निवेशक को मोचन पर \((P - 100)\) की हानि होती है, जो प्रतिफल को कूपन से नीचे लाती है।

- IRR-आधारित YTM

- सच्चा परिपक्वता तक प्रतिफल: एकल बट्टा दर जो भविष्य के सभी कूपन और मोचन मूल्य के वर्तमान मूल्य को खरीद मूल्य के बराबर करती है। यह चक्रवृद्धि करता है और आम तौर पर सरल अंतिम प्रतिफल से थोड़ा अलग होता है।

अपने परिणाम की व्याख्या

परिकलित सरल अंतिम प्रतिफल की कूपन दर से तुलना करें:

- प्रतिफल > कूपन: आपने एक छूट पर खरीदारी की (\(P < 100\))। \((100 - P)\) का अपेक्षित मोचन लाभ कूपन आय में जोड़ा जाता है, इसलिए निवेश किए गए 100 के लिए कुल रिटर्न सतह दर से अधिक होता है।

- प्रतिफल < कूपन: आपने एक प्रीमियम पर खरीदारी की (\(P > 100\))। \((P - 100)\) की मोचन हानि कूपन आय से घटाई जाती है, जिससे प्रतिफल सतह दर से नीचे आ जाता है।

- प्रतिफल = कूपन: आपने समता पर खरीदारी की (\(P = 100\)), जहां \((100 - P)\) पद शून्य है और प्रतिफल कूपन दर के बिल्कुल बराबर होता है।

ध्यान रखें कि सरल अंतिफल प्रतिफल एक उद्धरण परंपरा है। यह कीमत अंतर को सीधी-रेखा आधार पर परिशोधित करता है और चक्रवृद्धि आंतरिक रिटर्न की दर के लिए हल करने के बजाय खरीद मूल्य से विभाजित करता है। परिणामस्वरूप यह IRR-आधारित परिपक्वता तक प्रतिफल से थोड़ा अलग होगा — आमतौर पर एक छोटी राशि जो लंबी परिपक्वता और बड़ी छूट या प्रीमियम के साथ बढ़ता है। एक समान तुलना के लिए, समान इनपुट को एक सच्चे YTM कैलकुलेटर के माध्यम से चलाएं और तुलना करें।

यह कैलकुलेटर एक मूल्य निर्धारण परंपरा का वर्णन करता है और केवल सामान्य जानकारी है; यह निवेश सलाह नहीं है। वास्तविक रिटर्न पुनः निवेश, कर, शुल्क, अर्जित ब्याज, क्रेडिट जोखिम और क्या बांड परिपक्वता तक रखा जाता है पर निर्भर करते हैं।

अक्सर पूछे जाने वाले प्रश्न

क्या यह असली YTM के बराबर है? नहीं। असली IRR-आधारित YTM हर नकदी प्रवाह को डिस्काउंट करती है और थोड़ा अलग आँकड़े देती है। यह कैलकुलेटर जानबूझकर सरल सीधी-रेखा वाली "अंतिम यील्ड" परंपरा का उपयोग करता है।

अंकित मूल्य 100 क्यों है? यह बॉन्ड के लिए मानक उद्धरण आधार है, ताकि मूल्य और यील्ड प्रति 100 अंकित मूल्य के हिसाब से तुलनीय रहें।

अगर परिपक्वता में बचे वर्ष शून्य हों तो? फ़ॉर्मूला \(n\) से भाग देता है, इसलिए \(n\) शून्य से बड़ा होना चाहिए; अन्यथा यील्ड अपरिभाषित रहती है और एक त्रुटि (error) दिखाई देती है।