这个计算器有什么用

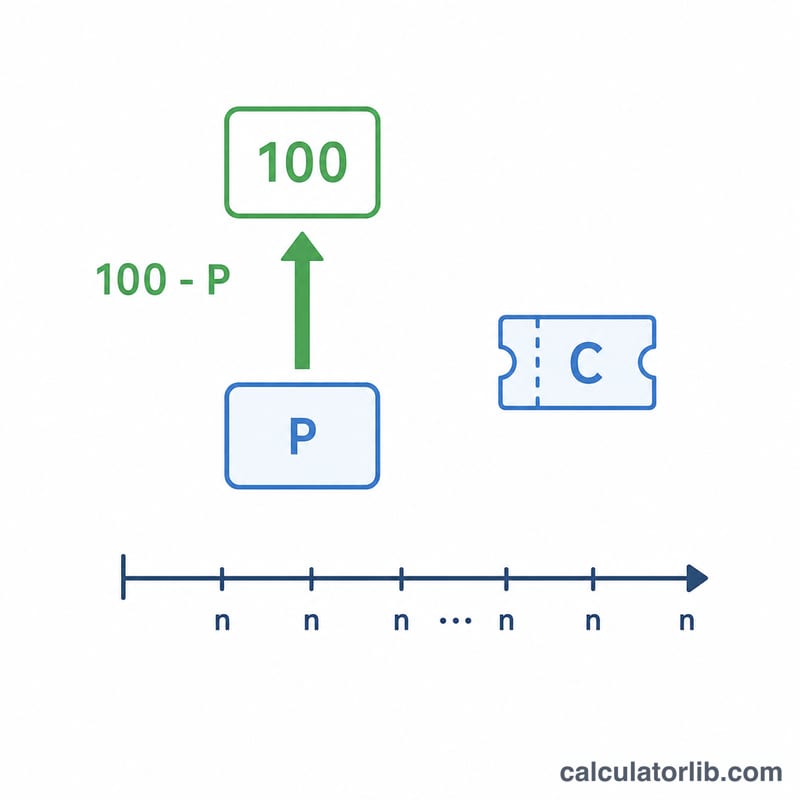

本工具用于计算附息债券持有至到期时的单利最终收益率(单利到期收益率),并根据一系列买入价格生成对应的收益率对照表。它采用的是日本市场报价债券收益率时广泛使用的「单利、不计复利」惯例,即所谓的「最終利回り(最终收益率)」,而非基于内部收益率(IRR)折现的计算方式。请注意,这是日本特有的收益率报价口径,与中国、美国等市场常用的真实到期收益率(IRR 法)有所不同。计算中面值/赎回价固定为 100(标准报价基准),所有价格均以每 100 面值为单位表示。

使用方法

输入债券的票面利率(表面利率,按面值百分比计)、距离到期的剩余年数、收益率显示的取整方式,以及决定对照表区间的价格步长和半幅。对照表以面值(价格 = 100)为中心,从 100 - 半幅 到 100 + 半幅,按设定的步长递增。每一行显示对应的最终收益率,保留三位小数。

公式说明

设面值 \(F = 100\),年票息 \(C\)(以每 100 面值的金额计,数值上等于票面利率百分比),买入价格 \(P\),距到期年数 \(n\),则单利最终收益率为:

$$Y = \frac{\text{Coupon} + \dfrac{100 - P}{\text{Years}}}{P} \times 100$$其中 \(\dfrac{100 - P}{n}\) 表示买入价格与到期赎回价 100 之间的资本利得或损失,按直线法(线性)年化分摊。再除以 \(P\),则将每年的总回报表示为实际投入价格的百分比。

计算示例

假设票面利率为 2%,距到期 5 年,取整方式为截尾(向下取整):当价格为 90 时,收益率为

$$\frac{2 + \dfrac{100 - 90}{5}}{90} \times 100 = \frac{4}{90} \times 100 = 4.444\%$$当价格等于面值(100)时,收益率等于票息,即 \(2.000\%\)。当价格为 110 时,收益率为

$$\frac{2 + \dfrac{100 - 110}{5}}{110} \times 100 = 0.000\%$$可见:低于面值买入时收益率高于票息;高于面值买入时收益率则低于票息。

关键术语定义

- 票面(表面)利率

- 债券支付的固定年利息,表示为面值的百分比。在面值为100的债券上,2%的票面利率每年支付2。在日本,这被称为表面利率(hyomen rimawari)。

- 面值/赎回价值(100)

- 到期时偿还的金额。按照惯例,此计算器将面值标准化为100,因此价格、票面利率和收益率都是按照每100单位赎回价值表示的。

- 购买价格 \(P\)

- 实际支付的每100面值的净价。低于100是折价,高于100是溢价。

- 距到期年限

- 从购买到债券按面值赎回的剩余时间(以年为单位)。资本利得或损失 \((100 - P)\) 在简单收益率公约中平均分配到这些年份。

- 简单最终收益率(saishu rimawari)

- 日本报价公约,将年度票面利率加上直线摊销的价差,然后除以购买价格。它不是复利计算,也不是内部收益率。

- 平价

- 价格等于面值的价格(100)。在平价时,简单收益率等于票面利率。

- 折价

- 价格低于面值 (\(P < 100\))。投资者在赎回时获得 \((100 - P)\) 的收益,使收益率高于票面利率。

- 溢价

- 价格高于面值 (\(P > 100\))。投资者在赎回时损失 \((P - 100)\),使收益率低于票面利率。

- 基于内部收益率的收益率到期(IRR-based YTM)

- 真实的到期收益率:设定所有未来票面利息和赎回价值的现值等于购买价格的单一折现率。它是复利计算的,通常与简单最终收益率略有不同。

解释您的结果

将计算的简单最终收益率与票面利率进行比较:

- 收益率 > 票面利率:您以折价购买 (\(P < 100\))。预期的赎回收益 \((100 - P)\) 增加了票面利息收入,因此每投入100的总回报超过表面利率。

- 收益率 < 票面利率:您以溢价购买 (\(P > 100\))。赎回损失 \((P - 100)\) 从票面利息收入中扣除,使收益率低于表面利率。

- 收益率 = 票面利率:您以平价购买 (\(P = 100\)),其中 \((100 - P)\) 项为零,收益率恰好等于票面利率。

请记住,简单最终收益率是一种报价公约。它按直线方式摊销价差,并除以购买价格,而不是求解复利内部收益率。因此,它将与基于内部收益率的到期收益率略有不同——通常差异较小,但随着更长的到期期限和更大的折价或溢价而增加。要进行对等比较,请通过真正的收益率到期计算器运行相同的输入值并进行比较。

本计算器描述定价公约,仅为一般信息;不构成投资建议。实际回报取决于再投资、税费、费用、应计利息、信用风险以及债券是否持有至到期。

常见问题

这和真正的到期收益率(YTM)一样吗? 不一样。真正基于 IRR 的到期收益率会对每一笔现金流进行折现,得出的数值会略有差异。本计算器有意采用更简便的直线法「最终收益率」惯例(日本市场常用口径)。

为什么面值定为 100? 因为 100 是债券报价的标准基准,这样不同债券的价格与收益率都能以每 100 面值为单位进行比较。

如果剩余年数为零会怎样? 公式中需要除以 \(n\),因此 \(n\) 必须大于零;否则收益率无法定义,系统会提示错误。