Công cụ này dùng để làm gì

Công cụ tính ra lợi suất đáo hạn đơn (simple yield to maturity) của một trái phiếu có lãi định kỳ (coupon) được nắm giữ đến ngày đáo hạn, đồng thời lập một bảng lợi suất ứng với nhiều mức giá mua khác nhau. Cách tính áp dụng quy ước lợi suất đơn, không gộp lãi, vốn được dùng phổ biến tại Nhật Bản khi yết lợi suất trái phiếu (gọi là "saishu rimawari" – lợi suất cuối kỳ), thay vì phương pháp chiết khấu theo tỷ suất hoàn vốn nội bộ (IRR). Mệnh giá / giá hoàn trả được cố định ở mức 100 – cơ sở yết giá tiêu chuẩn – và mọi mức giá đều được tính trên 100 đơn vị mệnh giá.

Cách sử dụng

Bạn nhập lãi suất coupon (lãi suất danh nghĩa trên mệnh giá) theo tỷ lệ phần trăm, số năm còn lại đến khi đáo hạn, cách làm tròn cho lợi suất hiển thị, cùng với bước giá và nửa độ rộng để xác định khoảng giá trị của bảng. Bảng được đặt tâm tại mệnh giá (giá = 100) và chạy từ 100 - độ rộng đến 100 + độ rộng theo từng bước đã chọn. Mỗi dòng hiển thị lợi suất đáo hạn tương ứng, làm tròn đến ba chữ số thập phân.

$$\begin{gathered} P \in \left[\, 100 - \text{Width} ,\; 100 + \text{Width} \,\right] \\[1em] \text{step} = \text{Step} \end{gathered}$$Giải thích công thức

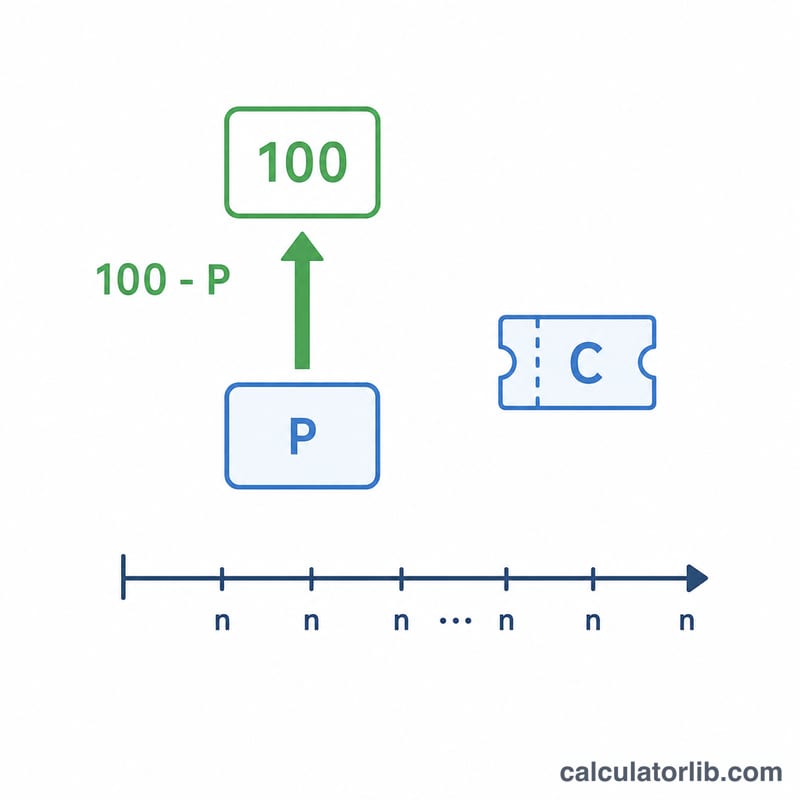

Với mệnh giá \(F = 100\), coupon hằng năm \(C\) (tính theo yên trên 100 mệnh giá, về số trị bằng đúng tỷ lệ coupon), giá mua \(P\) và số năm đến đáo hạn \(n\), lợi suất đáo hạn đơn được tính như sau:

$$Y = \frac{\text{Coupon} + \dfrac{100 - P}{\text{Years}}}{P} \times 100$$Số hạng \(\dfrac{100 - P}{n}\) chính là phần lãi (hoặc lỗ) vốn được phân bổ tuyến tính (theo đường thẳng) mỗi năm, giữa giá mua và giá hoàn trả 100. Khi chia cho \(P\), ta thể hiện tổng lợi nhuận hằng năm theo tỷ lệ phần trăm trên số tiền thực sự bỏ ra để đầu tư.

Ví dụ minh họa

Giả sử coupon 2%, còn 5 năm đến đáo hạn và làm tròn theo kiểu cắt bỏ phần dư: ở mức giá 90, lợi suất là

$$\frac{2 + \dfrac{100 - 90}{5}}{90} \times 100 = \frac{4}{90} \times 100 = 4.444\%$$Ở đúng mệnh giá (100), lợi suất bằng chính coupon, tức 2.000%. Ở mức giá 110, lợi suất là

$$\frac{2 + \dfrac{100 - 110}{5}}{110} \times 100 = 0.000\%$$Khi mua dưới mệnh giá, lợi suất cao hơn coupon; khi mua trên mệnh giá, lợi suất thấp hơn.

Các Thuật Ngữ Chính Được Định Nghĩa

- Coupon rate (lãi suất coupon) / Lãi suất bề mặt

- Lãi suất hàng năm cố định mà trái phiếu thanh toán, được biểu thị dưới dạng phần trăm của mệnh giá. Với mệnh giá 100, một coupon 2% thanh toán 2 mỗi năm. Ở Nhật Bản, đây là hyomen rimawari hoặc lãi suất bề mặt.

- Mệnh giá / giá trị chuộp (100)

- Số tiền được trả lại khi đáo hạn. Theo quy ước, máy tính này chuẩn hóa mệnh giá thành 100, do đó giá cả, coupon và lợi suất đều được tính trên cơ sở 100 của giá trị chuộp.

- Giá mua \(P\)

- Giá sạch thực tế được trả cho 100 mệnh giá. Dưới 100 là chiết khấu, trên 100 là phí bảo hiểm.

- Số năm đến khi đáo hạn

- Thời gian còn lại, tính bằng năm, từ khi mua cho đến khi trái phiếu được chuộp với mệnh giá. Lợi nhuận hoặc lỗ vốn \((100 - P)\) được phân bố đều trong những năm này theo quy ước lợi suất đơn giản.

- Lợi suất cuối cùng đơn giản (saishu rimawari)

- Quy ước báo giá của Nhật Bản cộng coupon hàng năm với sự khác biệt giá được khấu hao theo đường thẳng, sau đó chia cho giá mua. Nó không tính lãi kép và không phải là tỷ lệ hoàn vốn nội bộ.

- Giá cố định

- Giá bằng mệnh giá (100). Ở mức cố định, lợi suất đơn giản bằng lãi suất coupon.

- Chiết khấu

- Giá thấp hơn mệnh giá (\(P < 100\)). Nhà đầu tư lợi nhuận \((100 - P)\) khi chuộp, nâng cao lợi suất trên coupon.

- Phí bảo hiểm

- Giá trên mệnh giá (\(P > 100\)). Nhà đầu tư thua lỗ \((P - 100)\) khi chuộp, hạ thấp lợi suất dưới coupon.

- YTM dựa trên IRR

- Lợi suất thực tế đến khi đáo hạn: tỷ lệ chiết khấu duy nhất xác định giá trị hiện tại của tất cả các coupon trong tương lai và giá trị chuộp bằng giá mua. Nó tính lãi kép và thường khác một chút so với lợi suất cuối cùng đơn giản.

Giải Thích Kết Quả Của Bạn

So sánh lợi suất cuối cùng đơn giản được tính toán với lãi suất coupon:

- Lợi suất > coupon: bạn đã mua với chiết khấu (\(P < 100\)). Lợi nhuận chuộp dự kiến của \((100 - P)\) cộng với thu nhập coupon, do đó tổng lợi nhuận trên 100 được đầu tư vượt quá lãi suất bề mặt.

- Lợi suất < coupon: bạn đã mua với phí bảo hiểm (\(P > 100\)). Thua lỗ chuộp của \((P - 100)\) được trừ từ thu nhập coupon, kéo lợi suất xuống dưới lãi suất bề mặt.

- Lợi suất = coupon: bạn đã mua với giá cố định (\(P = 100\)), nơi mà hạng mục \((100 - P)\) bằng không và lợi suất bằng với lãi suất coupon chính xác.

Hãy nhớ rằng lợi suất cuối cùng đơn giản là một quy ước báo giá. Nó khấu hao sự khác biệt giá trên cơ sở đường thẳng và chia cho giá mua thay vì giải quyết cho tỷ lệ hoàn vốn nội bộ tính lãi kép. Do đó, nó sẽ khác một chút so với lợi suất đến khi đáo hạn dựa trên IRR — thường là một số lượng nhỏ tăng lên với kỳ hạn dài hơn và chiết khấu hoặc phí bảo hiểm lớn hơn. Để có số liệu so sánh được, hãy chạy các đầu vào tương tự thông qua máy tính YTM thực và so sánh.

Máy tính này mô tả một quy ước định giá và chỉ là thông tin chung; nó không phải là lời khuyên đầu tư. Lợi nhuận thực tế phụ thuộc vào tái đầu tư, thuế, phí, lãi suất tích lũy, rủi ro tín dụng và liệu trái phiếu có được giữ đến khi đáo hạn hay không.

Câu hỏi thường gặp

Đây có phải là YTM thực sự không? Không. YTM thực dựa trên IRR sẽ chiết khấu từng dòng tiền và cho ra con số hơi khác. Công cụ này cố ý dùng quy ước "lợi suất cuối kỳ" theo đường thẳng đơn giản hơn.

Vì sao mệnh giá là 100? Đây là cơ sở yết giá chuẩn cho trái phiếu, nhờ vậy giá và lợi suất đều có thể so sánh trên cùng 100 đơn vị mệnh giá.

Nếu số năm đến đáo hạn bằng 0 thì sao? Công thức có phép chia cho \(n\), nên \(n\) bắt buộc phải lớn hơn 0; nếu không lợi suất sẽ không xác định và công cụ sẽ báo lỗi.