Công cụ tính giá trái phiếu là gì?

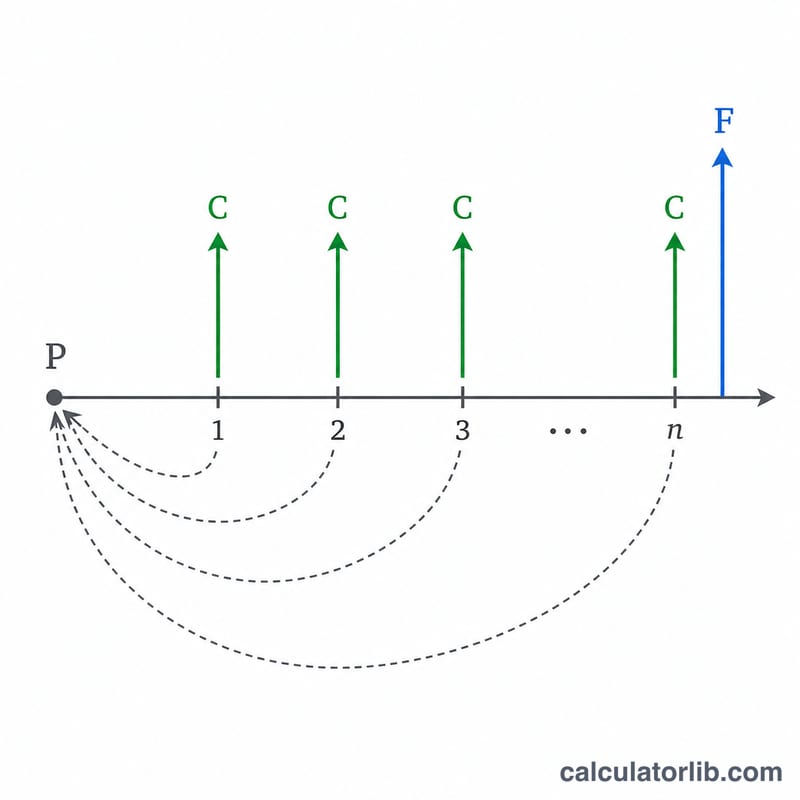

Công cụ tính giá trái phiếu giúp bạn ước tính giá trị thị trường hợp lý của một trái phiếu có lãi suất coupon cố định bằng cách chiết khấu tất cả các dòng tiền tương lai về thời điểm hiện tại. Trái phiếu trả lãi định kỳ (coupon) và hoàn trả mệnh giá khi đáo hạn. Vì tiền nhận được trong tương lai có giá trị thấp hơn tiền nhận hôm nay, mỗi khoản thanh toán đều được chiết khấu theo lợi suất yêu cầu của thị trường. Tổng các giá trị hiện tại này chính là mức giá mà nhà đầu tư nên trả.

Cách sử dụng

Nhập mệnh giá của trái phiếu (par, thường là 1.000), lãi suất coupon hằng năm, lợi suất yêu cầu hoặc lãi suất thị trường hiện tại, số năm cho đến khi đáo hạn, và số lần trả coupon mỗi năm. Nhấn tính toán để xem giá trị hiện tại, mức coupon mỗi kỳ, tổng số kỳ và liệu trái phiếu đang giao dịch cao hơn (premium) hay thấp hơn (discount) so với mệnh giá.

Giải thích công thức

Giá trái phiếu được chia thành hai phần. Dòng coupon là một chuỗi tiền tệ đều (annuity):

$$C \cdot \frac{1 - (1+r)^{-n}}{r}$$trong đó \(C\) là coupon mỗi kỳ, \(r\) là lợi suất mỗi kỳ và \(n\) là tổng số kỳ. Phần hoàn trả gốc là một khoản tiền duy nhất được chiết khấu theo công thức

$$F \cdot (1+r)^{-n}$$Các giá trị tính theo năm được quy đổi sang từng kỳ: \(r = \text{lợi suất} \div m\), \(C = \text{mệnh giá} \times \text{coupon} \div m\), và \(n = \text{số năm} \times m\), với \(m\) là số lần trả mỗi năm.

Ví dụ minh họa

Một trái phiếu mệnh giá 1.000 trả coupon 5%/năm theo kỳ bán niên, đáo hạn sau 10 năm, và lợi suất thị trường là 6%. Khi đó \(C = 1000 \times 0{,}05 / 2 = 25\), \(r = 0{,}06 / 2 = 0{,}03\), và \(n = 20\). Giá:

$$P = 25 \times \frac{1 - 1{,}03^{-20}}{0{,}03} + 1000 \times 1{,}03^{-20} \approx 371{,}93 + 553{,}68 \approx 925{,}61$$Vì lợi suất cao hơn lãi suất coupon, trái phiếu được giao dịch với mức giá chiết khấu (thấp hơn mệnh giá).

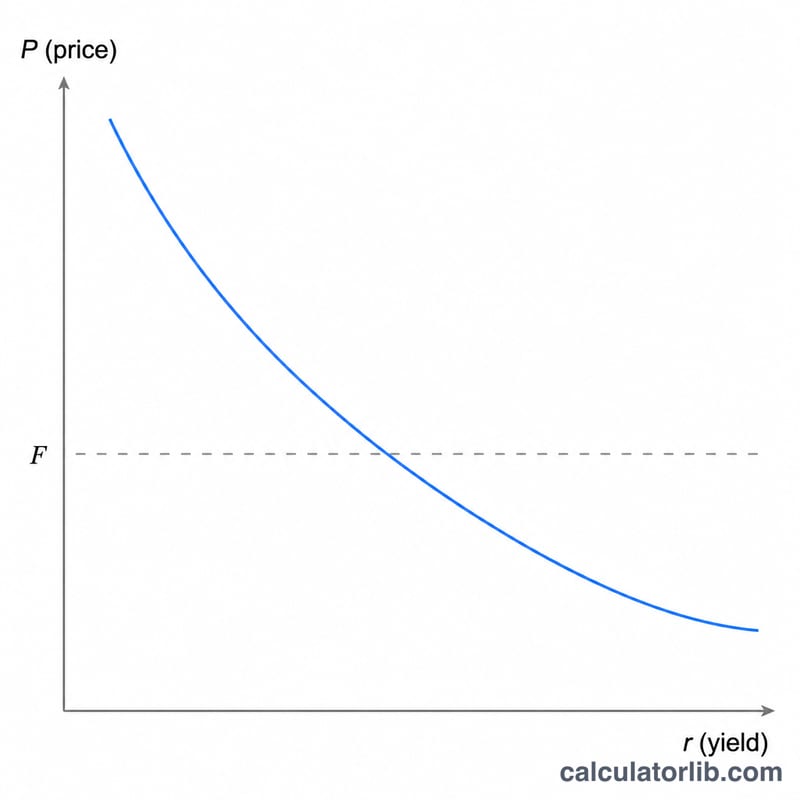

Giá Trái Phiếu Trong Các Kịch Bản Lợi Suất

Bảng dưới đây cố định một trái phiếu — \(F = \$1{,}000\) giá trị danh nghĩa, lãi suất 5% hàng năm được trả hai lần một năm (\(m = 2\)), và 10 năm đến hạn (\(n = 20\) kỳ) — trong khi chỉ thay đổi lợi suất thị trường (được yêu cầu). Mỗi giá được tính toán với

$$P = C \cdot \frac{1 - (1+r)^{-n}}{r} + F \cdot (1+r)^{-n}$$trong đó phiếu lãi kỳ khoảng là \(C = \$1{,}000 \times 0.05 / 2 = \$25\) và lợi suất kỳ khoảng là \(r = \text{(tỷ lệ thị trường)}/2\). Khi lợi suất giảm dưới lãi suất phiếu, trái phiếu được giao dịch với phí bảo hiểm; khi lợi suất tăng trên lãi suất phiếu, nó được giao dịch với chiết khấu; khi lợi suất bằng lãi suất phiếu, giá của nó chính xác là mệnh giá.

| Lợi suất thị trường | Lợi suất kỳ khoảng \(r\) | Giá trái phiếu \(P\) | Trạng thái |

|---|---|---|---|

| 3% | 1.50% | $1,171.69 | Phí bảo hiểm |

| 4% | 2.00% | $1,081.76 | Phí bảo hiểm |

| 5% | 2.50% | $1,000.00 | Mệnh giá |

| 6% | 3.00% | $925.61 | Chiết khấu |

| 7% | 3.50% | $857.88 | Chiết khấu |

Lưu ý mối quan hệ nghịch đảo: lợi suất được yêu cầu cao hơn đẩy giá xuống, lợi suất thấp hơn đẩy giá lên. Giá thay đổi nhiều hơn đối với một sự thay đổi lợi suất nhất định khi kỳ hạn càng dài và lãi suất phiếu càng thấp.

Các Thuật Ngữ Trái Phiếu Chính Được Xác Định

- Giá trị danh nghĩa (giá trị mệnh giá), \(F\)

- Số tiền gốc được trả lại cho người nắm giữ vào ngày hạn, thường là $1.000. Nó cũng tạo thành cơ sở áp dụng lãi suất phiếu để xác định tổng thu nhập phiếu hàng năm.

- Lãi suất phiếu

- Tỷ lệ lãi suất hàng năm được nêu trên trái phiếu, áp dụng cho giá trị danh nghĩa để xác định tổng thu nhập phiếu hàng năm. Nó được cố định cho một trái phiếu thông thường và không thay đổi theo điều kiện thị trường.

- Thanh toán phiếu lãi, \(C\)

- Tiền mặt được trả mỗi kỳ: \(C = (F \times \text{lãi suất phiếu}) / m\). Một trái phiếu $1.000 có lãi suất phiếu 5% được trả hai lần một năm thanh toán \(C = \$25\) mỗi sáu tháng.

- Lợi suất thị trường (được yêu cầu)

- Lợi suất hàng năm mà các nhà đầu tư hiện nay yêu cầu đối với các trái phiếu có rủi ro và kỳ hạn tương đương. Nó là tỷ lệ chiết khấu áp dụng cho các dòng tiền của trái phiếu và quyết định giá.

- Lợi suất kỳ khoảng, \(r\)

- Lợi suất thị trường được thể hiện theo kỳ thanh toán: \(r = \text{(tỷ lệ thị trường)} / m\). Với lợi suất hàng năm 6% được trả hai lần một năm, \(r = 0.03\).

- Số lượng kỳ, \(n\)

- Tổng số kỳ phiếu lãi cho đến hạn: \(n = \text{năm} \times m\). Một trái phiếu 10 năm được trả hai lần một năm có \(n = 20\).

- Tần suất thanh toán, \(m\)

- Bao nhiêu lần thanh toán phiếu lãi xảy ra mỗi năm — 1 (hàng năm), 2 (hai lần một năm), 4 (hàng quý), hoặc 12 (hàng tháng).

- Phí bảo hiểm

- Một giá trên giá trị danh nghĩa, xảy ra khi lãi suất phiếu vượt quá lợi suất thị trường.

- Chiết khấu

- Một giá dưới giá trị danh nghĩa, xảy ra khi lợi suất thị trường vượt quá lãi suất phiếu.

- Giá sạch

- Giá trái phiếu không bao gồm bất kỳ lãi suất nào tích lũy kể từ phiếu lãi cuối cùng — đây là những gì công thức giá trị hiện tại tạo ra.

- Giá bẩn

- Giá sạch cộng với lãi suất tích lũy — số tiền tiền mặt thực tế mà người mua thanh toán giữa các ngày thanh toán phiếu lãi.

Diễn Giải Giá Trái Phiếu Của Bạn

Số mà máy tính này trả về là giá trị hiện tại của tất cả các phiếu lãi trong tương lai cộng với việc hoàn lại giá trị danh nghĩa, được chiết khấu ở lợi suất thị trường. Cách nó so sánh với mệnh giá cho bạn biết chế độ định giá của trái phiếu:

- Giá trên mệnh giá (phí bảo hiểm): tỷ lệ phiếu lãi cố định của trái phiếu cao hơn lợi suất mà các nhà đầu tư hiện nay yêu cầu, do đó dòng thu nhập vượt thị trường của nó đáng giá một phí bảo hiểm.

- Giá dưới mệnh giá (chiết khấu): lãi suất phiếu thấp hơn lợi suất được yêu cầu, vì vậy giá giảm cho đến khi tổng lợi suất phù hợp với thị trường.

- Giá bằng mệnh giá: lãi suất phiếu và lợi suất thị trường bằng nhau, vì vậy mỗi phiếu lãi chính xác bù đắp cho giá trị thời gian của tiền bạc.

Mối quan hệ này là cốt lõi của định giá trái phiếu: phiếu lãi > lợi suất → phí bảo hiểm; phiếu lãi < lợi suất → chiết khấu; phiếu lãi = lợi suất → mệnh giá. Giá và lợi suất luôn chuyển động theo hướng ngược lại.

Kết quả là một giá sạch, lý thuyết — nó giả định định giá vào ngày thanh toán phiếu lãi và không bao gồm lãi suất tích lũy. Giữa các kỳ thanh toán phiếu lãi, giá thanh toán thực tế (bẩn) bổ sung lãi suất kiếm được cho đến nay, mà bạn có thể ước tính riêng biệt bằng cách tính lãi suất tích lũy.

So sánh giá với mệnh giá cũng là hình ảnh phản chiếu của lợi suất đến hạn (YTM): tỷ lệ chiết khấu làm cho giá trị hiện tại của các dòng tiền bằng giá thị trường là YTM. Một trái phiếu được định giá với phí bảo hiểm có YTM thấp hơn lãi suất phiếu của nó, một trái phiếu với chiết khấu có YTM cao hơn lãi suất phiếu của nó, và một trái phiếu ở mệnh giá có YTM bằng lãi suất phiếu của nó. Nếu bạn biết giá thị trường và muốn giải quyết cho lợi suất cơ bản thay vào đó, hãy sử dụng phép tính lợi suất đến hạn.

Đây là thông tin giáo dục chung về toán học trái phiếu, không phải lời khuyên đầu tư. Giá thị trường thực tế phụ thuộc vào rủi ro tín dụng, thanh khoản, thuế, quy ước tính lãi suất và các yếu tố khác không được bao gồm bởi một công thức chiết khấu duy nhất.

Câu hỏi thường gặp

Vì sao giá trái phiếu giảm khi lợi suất tăng? Lãi suất chiết khấu cao hơn làm giảm giá trị hiện tại của các dòng tiền cố định trong tương lai, nên trái phiếu trở nên kém giá trị hơn.

Premium hay discount nghĩa là gì? Nếu giá cao hơn mệnh giá, trái phiếu giao dịch ở mức premium (coupon > lợi suất); nếu thấp hơn mệnh giá, trái phiếu giao dịch ở mức discount (coupon < lợi suất).

Công cụ này có tính lãi dồn tích (accrued interest) không? Không — công cụ chỉ tính giá lý thuyết "sạch" (clean price) tại ngày trả coupon. Bạn cần cộng thêm lãi dồn tích để có giá "bẩn" (dirty price) cho khoảng thời gian giữa hai ngày trả coupon.