Qu'est-ce qu'un calculateur de prix d'obligation ?

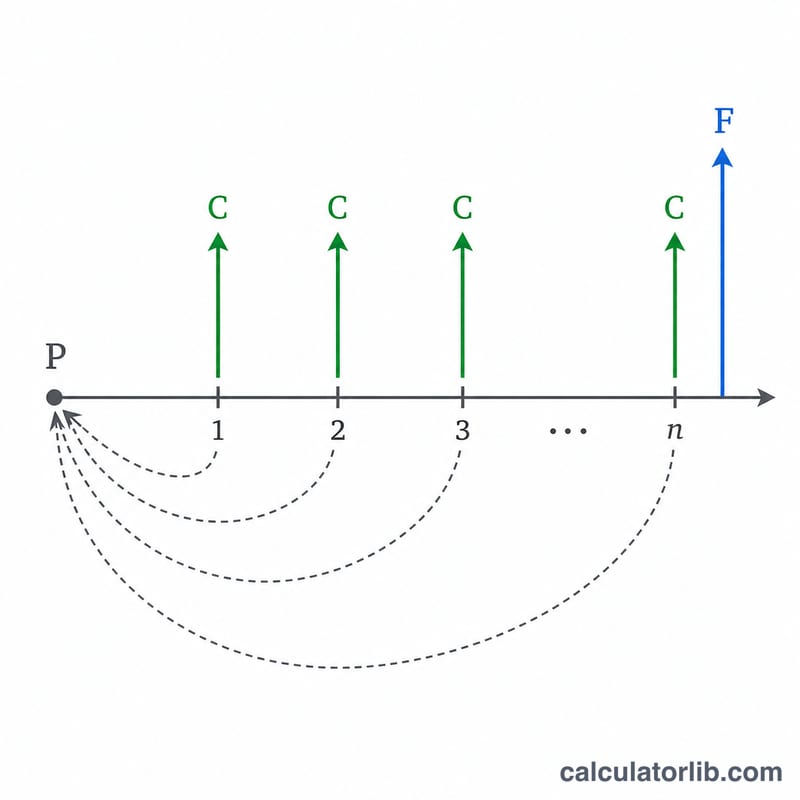

Un calculateur de prix d'obligation estime la juste valeur de marché d'une obligation à coupon fixe en actualisant à aujourd'hui l'ensemble de ses flux de trésorerie futurs. Une obligation verse des intérêts périodiques (les coupons) et rembourse la valeur nominale à l'échéance. Comme une somme perçue dans le futur vaut moins qu'aujourd'hui, chaque versement est actualisé au taux de rendement exigé par le marché. La somme de ces valeurs actuelles correspond au prix qu'un investisseur devrait payer.

Comment l'utiliser

Saisissez la valeur nominale de l'obligation (le pair, généralement 1 000), le taux de coupon annuel, le rendement exigé ou le taux de marché actuel, le nombre d'années jusqu'à l'échéance et le nombre de coupons versés chaque année. Cliquez sur « Calculer » pour afficher la valeur actuelle, le coupon par période, le nombre de périodes et savoir si l'obligation se négocie au-dessus (prime) ou en dessous (décote) du pair.

La formule expliquée

Le prix se décompose en deux parties. La suite des coupons forme une annuité : \(C \cdot \frac{1 - (1+r)^{-n}}{r}\), où \(C\) est le coupon par période, \(r\) le rendement périodique et \(n\) le nombre total de périodes. Le remboursement du capital est une somme unique actualisée selon \(F \cdot (1+r)^{-n}\). Les valeurs annuelles sont converties en valeurs périodiques : \(r = \text{rendement} \div m\), \(C = \text{valeur nominale} \times \text{coupon} \div m\) et \(n = \text{années} \times m\), où \(m\) est le nombre de versements par an.

$$P = C \cdot \frac{1 - (1+r)^{-n}}{r} + F \cdot (1+r)^{-n}$$

Exemple chiffré

Une obligation de 1 000 verse un coupon annuel de 5 % de façon semestrielle, arrive à échéance dans 10 ans, et le rendement de marché est de 6 %. On a alors \(C = 1000 \times 0{,}05 / 2 = 25\), \(r = 0{,}06 / 2 = 0{,}03\) et \(n = 20\).

$$P = 25 \cdot \frac{1 - 1{,}03^{-20}}{0{,}03} + 1000 \cdot 1{,}03^{-20} \approx 371{,}93 + 553{,}68 \approx 925{,}61$$Comme le rendement dépasse le coupon, l'obligation se négocie en décote.

Prix des obligations selon différents scénarios de rendement

Le tableau ci-dessous maintient une seule obligation fixe — \(F = \$1{,}000\) valeur nominale, un coupon annuel de 5 % payé semestriellement (\(m = 2\)), et 10 ans jusqu'à l'échéance (\(n = 20\) périodes) — tout en variant uniquement le rendement du marché (requis). Chaque prix est calculé avec

$$P = C \cdot \frac{1 - (1+r)^{-n}}{r} + F \cdot (1+r)^{-n}$$où le coupon périodique est \(C = \$1{,}000 \times 0.05 / 2 = \$25\) et le rendement périodique est \(r = \text{(taux du marché)}/2\). Lorsque le rendement tombe en dessous du coupon, l'obligation se négocie avec une prime ; lorsque le rendement dépasse le coupon, elle se négocie avec une décote ; lorsque le rendement égale le coupon, elle est évaluée exactement au pair.

| Rendement du marché | Rendement périodique \(r\) | Prix de l'obligation \(P\) | Statut |

|---|---|---|---|

| 3% | 1.50% | $1,171.69 | Prime |

| 4% | 2.00% | $1,081.76 | Prime |

| 5% | 2.50% | $1,000.00 | Au pair |

| 6% | 3.00% | $925.61 | Décote |

| 7% | 3.50% | $857.88 | Décote |

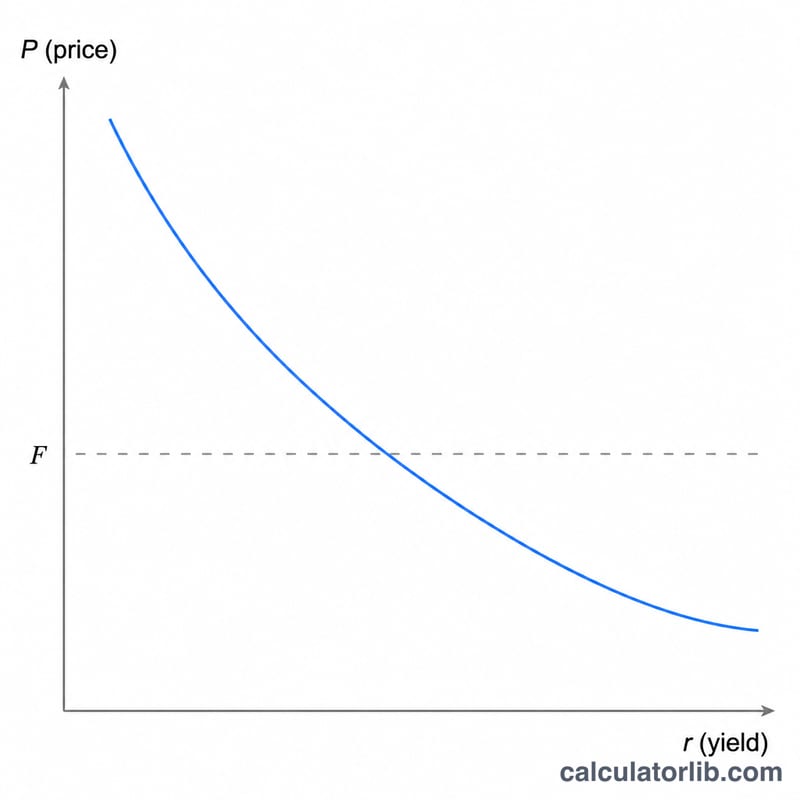

Remarquez la relation inverse : des rendements requis plus élevés poussent le prix à la baisse, des rendements plus bas le poussent à la hausse. Le prix se déplace davantage pour une variation de rendement donnée plus la maturité est longue et plus le coupon est bas.

Termes clés des obligations définis

- Valeur nominale (valeur au pair), \(F\)

- Le montant principal remboursé au détenteur à l'échéance, généralement 1 000 $. Il forme également la base sur laquelle les intérêts du coupon sont calculés.

- Taux du coupon

- Le taux d'intérêt annuel stipulé sur l'obligation, appliqué à la valeur nominale pour déterminer le revenu de coupon annuel total. Il est fixe pour une obligation classique et ne change pas en fonction des conditions du marché.

- Paiement du coupon, \(C\)

- Les liquidités versées à chaque période : \(C = (F \times \text{taux du coupon}) / m\). Une obligation de 1 000 $ avec un coupon de 5 % payé semestriellement verse \(C = \$25\) tous les six mois.

- Rendement du marché (requis)

- Le rendement annuel actuellement exigé par les investisseurs pour les obligations de risque et d'échéance comparables. C'est le taux d'actualisation appliqué aux flux de trésorerie de l'obligation et qui détermine le prix.

- Rendement périodique, \(r\)

- Le rendement du marché exprimé par période de paiement : \(r = \text{(taux du marché)} / m\). Avec un rendement annuel de 6 % payé semestriellement, \(r = 0.03\).

- Nombre de périodes, \(n\)

- Le nombre total de périodes de coupon jusqu'à l'échéance : \(n = \text{années} \times m\). Une obligation de 10 ans semestrielle a \(n = 20\).

- Fréquence de paiement, \(m\)

- Combien de paiements de coupon se produisent par an — 1 (annuel), 2 (semestriel), 4 (trimestriel), ou 12 (mensuel).

- Prime

- Un prix supérieur à la valeur nominale, qui se produit lorsque le taux du coupon dépasse le rendement du marché.

- Décote

- Un prix inférieur à la valeur nominale, qui se produit lorsque le rendement du marché dépasse le taux du coupon.

- Prix propre

- Le prix de l'obligation excluant tout intérêt couru depuis le dernier coupon — c'est ce que la formule de la valeur actuelle produit.

- Prix sale

- Le prix propre plus les intérêts courus — le montant réel en espèces qu'un acheteur paie entre les dates de coupon.

Interprétation de votre prix d'obligation

Le nombre retourné par ce calculateur est la valeur actuelle de tous les coupons futurs plus le remboursement de la valeur nominale, actualisés au rendement du marché. La façon dont il se compare au pair vous indique le régime de tarification de l'obligation :

- Prix au-dessus du pair (prime) : le taux de coupon fixe de l'obligation est supérieur au rendement actuellement exigé par les investisseurs, donc son flux de revenus au-dessus du marché vaut une prime.

- Prix en dessous du pair (décote) : le taux du coupon est inférieur au rendement requis, donc le prix baisse jusqu'à ce que le rendement total corresponde au marché.

- Prix égal au pair : le taux du coupon et le rendement du marché sont égaux, donc chaque coupon compense exactement la valeur temporelle de l'argent.

Cette relation est au cœur de la tarification des obligations : coupon > rendement → prime ; coupon < rendement → décote ; coupon = rendement → pair. Le prix et le rendement se déplacent toujours dans des directions opposées.

Le résultat est un prix propre, théorique — il suppose une évaluation à une date de coupon et exclut les intérêts courus. Entre les paiements de coupon, le prix réel de règlement (sale) ajoute les intérêts gagnés jusqu'à présent, ce que vous pouvez estimer séparément avec un calcul des intérêts courus.

Comparer le prix au pair est aussi l'image miroir du rendement à l'échéance (YTM) : le taux d'actualisation qui rend la valeur actuelle des flux de trésorerie égale au prix du marché est le YTM. Une obligation à prime a un YTM inférieur à son taux de coupon, une obligation au pair a un YTM égal à son taux de coupon, et une obligation à décote a un YTM supérieur à son taux de coupon. Si vous connaissez le prix du marché et souhaitez résoudre plutôt pour le rendement implicite, utilisez un calcul du rendement à l'échéance.

Ceci est une information éducative générale sur les mathématiques obligataires, et non un conseil en investissement. Les prix réels du marché dépendent du risque de crédit, de la liquidité, des impôts, des conventions de calcul des jours et d'autres facteurs non capturés par une seule formule d'actualisation.

FAQ

Pourquoi le prix baisse-t-il quand les rendements montent ? Des taux d'actualisation plus élevés réduisent la valeur actuelle de flux futurs fixes : l'obligation vaut donc moins.

Que signifient « prime » et « décote » ? Si le prix est supérieur à la valeur nominale, l'obligation se négocie avec une prime (coupon > rendement) ; s'il est inférieur, elle se négocie en décote (coupon < rendement).

Le calcul tient-il compte des intérêts courus ? Non — il donne le prix théorique « pied de coupon » à une date de versement. Ajoutez les intérêts courus pour obtenir le prix « coupon couru » entre deux dates de paiement.