Qu'est-ce qu'une obligation zéro-coupon ?

Une obligation zéro-coupon ne verse aucun intérêt périodique (coupon). Elle s'achète au lieu de cela avec une décote et est remboursée à sa pleine valeur nominale à l'échéance. Le rendement de l'investisseur provient entièrement de l'écart entre le prix d'achat actualisé et le montant perçu à l'échéance. Ce calculateur détermine ce prix juste en actualisant la valeur nominale jusqu'à aujourd'hui à l'aide du rendement exigé.

Comment utiliser ce calculateur

Saisissez la valeur nominale (de remboursement) de l'obligation, le rendement annuel ou le taux de rendement exigé en pourcentage, le nombre d'années jusqu'à l'échéance et la fréquence de capitalisation du rendement. L'outil renvoie la valeur actuelle (le prix) de l'obligation, la décote totale par rapport à la valeur nominale et le nombre de périodes de capitalisation utilisées.

La formule expliquée

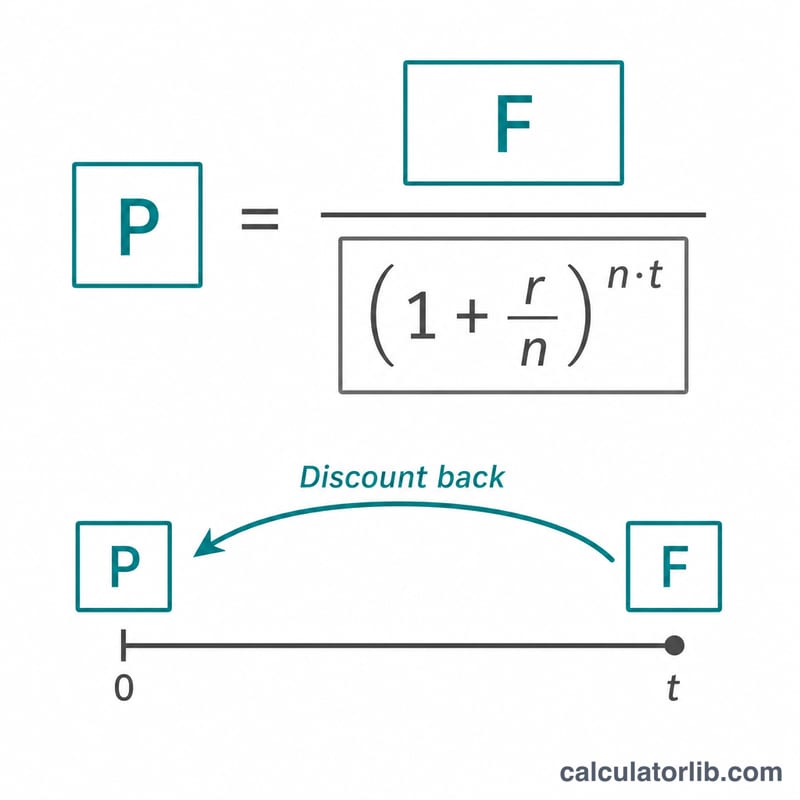

Le prix correspond à la valeur actuelle d'un flux de trésorerie futur unique :

$$P = \dfrac{F}{\left(1 + \dfrac{r}{n}\right)^{n \cdot t}}$$Ici, F représente la valeur nominale, r le rendement annuel exprimé en décimale, n le nombre de périodes de capitalisation par an et t le nombre d'années jusqu'à l'échéance. Des rendements plus élevés, des échéances plus longues ou une capitalisation plus fréquente font tous baisser le prix.

Exemple chiffré

Supposons qu'une obligation ait une valeur nominale de 1 000 $, un rendement annuel de 5 % capitalisé semestriellement et une échéance de 10 ans. On a alors \(r/n = 0{,}05/2 = 0{,}025\) et \(n \cdot t = 2 \times 10 = 20\) périodes. Le prix s'élève à $$P = \dfrac{1000}{(1{,}025)^{20}} = \dfrac{1000}{1{,}638616} \approx 610{,}27\ \$$$ L'investisseur paie environ 610,27 $ aujourd'hui et reçoit 1 000 $ dans dix ans, soit une décote d'environ 389,73 $.

FAQ

Pourquoi les obligations zéro-coupon se négocient-elles avec une décote ? Comme elles ne versent aucun intérêt intermédiaire, le seul moyen de réaliser un gain est de les acheter en dessous de leur valeur nominale ; leur prix est donc toujours inférieur au montant de remboursement.

Quelle fréquence de capitalisation choisir ? Adoptez la convention indiquée pour l'obligation : beaucoup d'obligations utilisent une capitalisation semestrielle, mais vous pouvez aussi opter pour une capitalisation annuelle, trimestrielle ou mensuelle.

Les impôts sont-ils pris en compte ? Non. La décote accumulée peut être imposée au titre des intérêts réputés dans certaines juridictions (par exemple aux États-Unis) ; en France, la fiscalité des obligations diffère. Cet outil ne calcule que le prix de marché avant impôts.