Что такое бескупонная облигация?

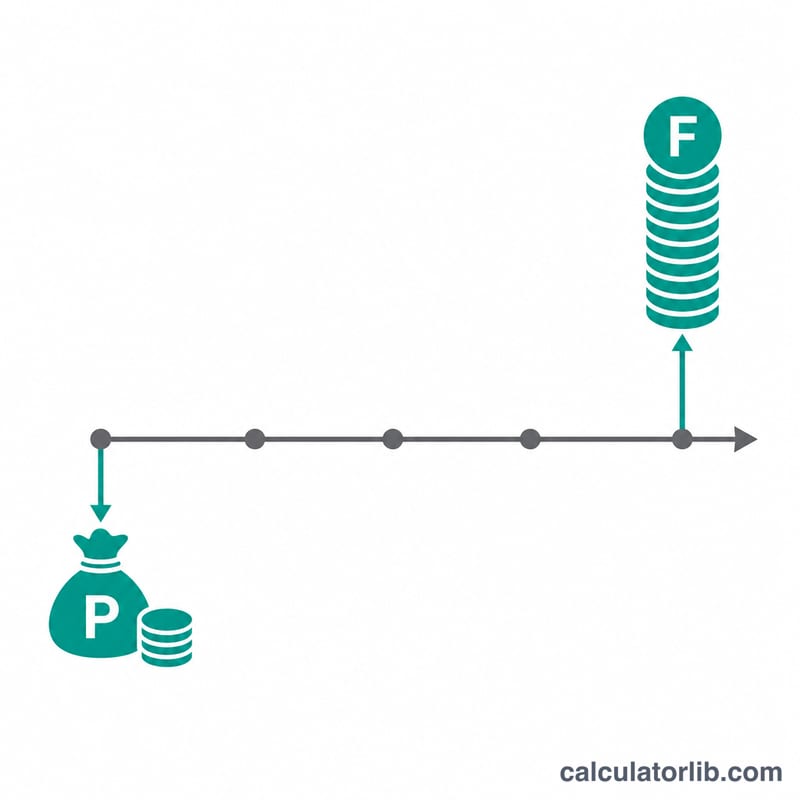

Бескупонная облигация (zero-coupon bond) не приносит периодических процентных выплат — у неё нет купонов. Вместо этого её покупают со скидкой к номиналу, а при погашении инвестор получает полную номинальную стоимость. Весь доход формируется именно за счёт разницы между дисконтированной ценой покупки и суммой, полученной в день погашения. Этот калькулятор определяет справедливую цену такой облигации, дисконтируя её номинал к сегодняшнему дню по требуемой доходности. В России к подобному типу относятся, например, дисконтные ОФЗ и бескупонные корпоративные бумаги, но логика расчёта одинакова на любом рынке.

Как пользоваться калькулятором

Введите номинальную стоимость облигации (сумму, которую вы получите при погашении), годовую доходность или требуемую ставку в процентах, число лет до погашения и частоту начисления процентов. Калькулятор покажет текущую цену облигации, общий размер дисконта к номиналу и количество периодов начисления, использованных в расчёте.

Разбор формулы

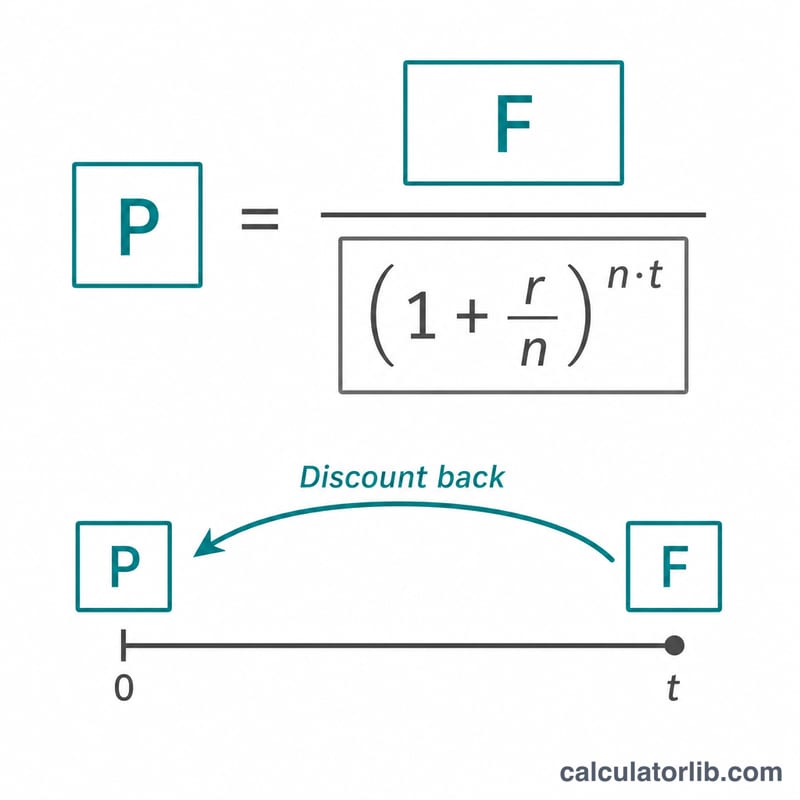

Цена — это приведённая (текущая) стоимость единственного будущего платежа:

$$ P = \dfrac{F}{\left(1 + \dfrac{r}{n}\right)^{n \cdot t}} $$Здесь \(F\) — номинал, \(r\) — годовая доходность в виде десятичной дроби, \(n\) — число периодов начисления процентов в году, а \(t\) — срок до погашения в годах. Чем выше доходность, чем длиннее срок и чем чаще начисляются проценты — тем ниже будет цена облигации.

Пример расчёта

Допустим, у облигации номинал 1000 $, годовая доходность 5 % с полугодовым начислением и 10 лет до погашения. Тогда \(r/n = 0{,}05 / 2 = 0{,}025\), а \(n \cdot t = 2 \times 10 = 20\) периодов. Цена составит $$ \dfrac{1000}{(1{,}025)^{20}} = \dfrac{1000}{1{,}638616} \approx 610{,}27\ \$ $$ Инвестор платит сегодня около 610,27 $, а через десять лет получает 1000 $ — дисконт составляет примерно 389,73 $.

Частые вопросы

Почему бескупонные облигации торгуются с дисконтом? Поскольку они не приносят промежуточных процентных выплат, единственный способ заработать — купить бумагу дешевле номинала. Поэтому её цена всегда ниже суммы погашения.

Какую частоту начисления выбрать? Ориентируйтесь на условия конкретной облигации. Многие бумаги используют полугодовое начисление, но вы можете выбрать также годовое, ежеквартальное или ежемесячное.

Учитываются ли налоги? Нет. В ряде юрисдикций накопленный дисконт может облагаться налогом как условный (вменённый) процентный доход, а в России доход от облигаций обычно облагается НДФЛ. Этот калькулятор показывает только рыночную цену до вычета налогов.