Что показывает калькулятор процентов по кредиту?

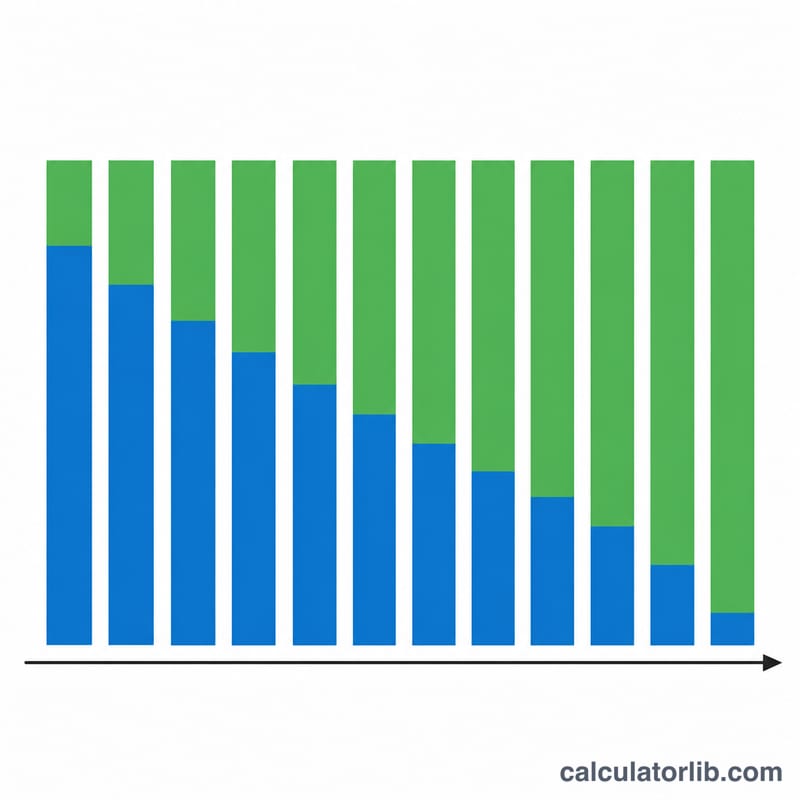

Этот калькулятор покажет, сколько процентов вы переплатите за весь срок обычного аннуитетного кредита — будь то ипотека, автокредит или потребительский заём. При аннуитетной схеме вы вносите одинаковые платежи каждый месяц: в начале срока бо́льшая часть платежа уходит на проценты, а к концу — на погашение основного долга. Общая сумма процентов рассчитывается просто: всё, что вы выплатили, минус та сумма, которую изначально взяли в долг.

Как пользоваться калькулятором

Введите три значения: сумму кредита (основной долг), годовую процентную ставку в процентах и срок кредита в годах. Калькулятор переведёт годовую ставку в месячную, а срок — в количество ежемесячных платежей, вычислит фиксированный ежемесячный платёж и определит итоговую переплату по процентам. В результатах вы увидите размер ежемесячного платежа, общую сумму всех выплат и количество платежей.

Разбираем формулу

Фиксированный ежемесячный платёж вычисляется по формуле $$\text{PMT} = \frac{\text{PV} \cdot r}{1 - (1+r)^{-n}}$$ где PV — сумма кредита, \(r\) — месячная процентная ставка (годовая ставка ÷ 12 ÷ 100), а \(n\) — количество месяцев (число лет × 12). Умножив платёж на \(n\), получаем общую выплаченную сумму; вычитаем исходную сумму долга — и остаётся итоговая переплата по процентам: $$\text{Проценты} = (\text{PMT} \times n) - \text{PV}$$ Если ставка равна 0%, платёж составляет просто \(\text{PV} \div n\), а проценты равны нулю.

Пример расчёта

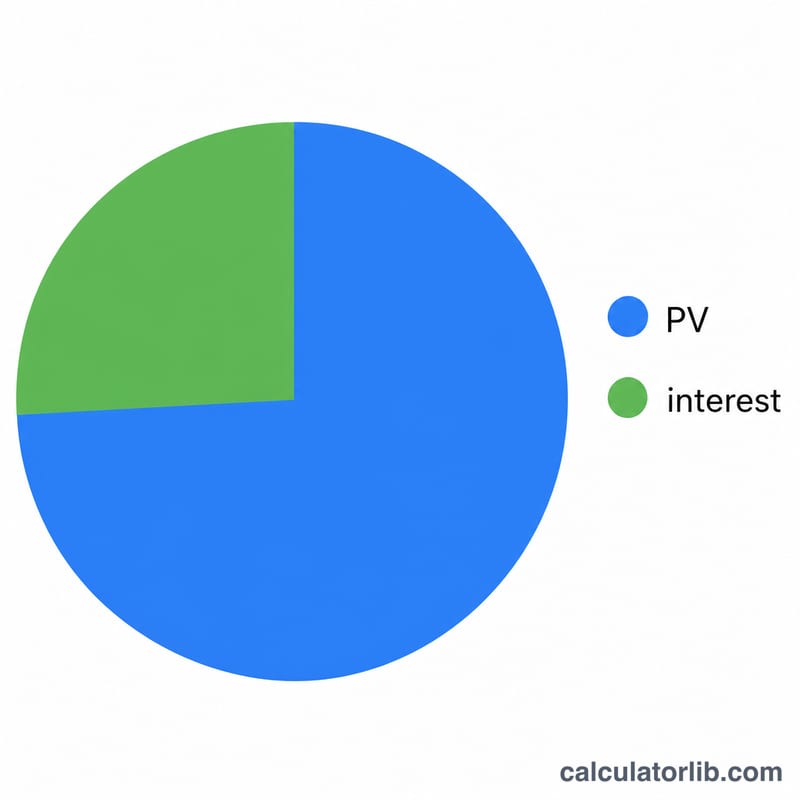

Допустим, вы берёте 200 000 $ под 6% годовых на 30 лет. Месячная ставка \(r = 0{,}06/12 = 0{,}005\), а \(n = 360\). Тогда $$\text{PMT} = 200000 \times 0{,}005 / (1 - 1{,}005^{-360}) \approx 1199{,}10\ \$$$ Всего будет выплачено около 431 676 $, а сумма процентов составит примерно 231 676 $ — это больше, чем изначальный размер кредита.

Частые вопросы

Учитываются ли налоги, страховка и комиссии? Нет. Калькулятор рассчитывает только «чистое» погашение основного долга и процентов.

А если я буду вносить досрочные платежи? Досрочные платежи сокращают и срок кредита, и сумму переплаты; в этом калькуляторе предполагается, что каждый месяц вносится только плановый платёж без досрочного погашения.

Ставка месячная или годовая? Указывайте годовую номинальную ставку — инструмент сам пересчитает её в месячную с учётом капитализации.

Ключевые термины и переменные

- Основная сумма долга (ПС)

- Сумма кредита — первоначальная сумма, заимствованная до начисления процентов. Обозначается \(P\) в формуле выше.

- Номинальная годовая ставка

- Указанная годовая процентная ставка по кредиту (вводимый вами "Процент (%)"), без учета частоты начисления сложных процентов или комиссий.

- Месячная ставка (r)

- Номинальная годовая ставка, переведённая в месячный размер: \(r = \dfrac{\text{Процент}\,(\%)}{1200}\). Делитель 1200 учитывает деление на 100 (для получения десятичной дроби) и на 12 (месяцев в году).

- Количество платежей (n)

- Общее количество ежемесячных платежей за весь срок кредита, \(n = 12 \times \text{Срок (лет)}\). Кредит на 30 лет имеет \(n = 360\).

- Ежемесячный платёж (ПМТ / M)

- Фиксированная сумма, выплачиваемая ежемесячно, рассчитываемая как \(M = P \cdot \dfrac{r}{1-(1+r)^{-n}}\). Она покрывает как проценты, так и основную сумму долга, так чтобы кредит был полностью погашен к концу срока.

- Амортизация

- Процесс погашения кредита посредством запланированных равных платежей, при котором доля процентов снижается, а доля основной суммы долга растёт с течением времени, приводя к нулевому балансу последним платежом.

- Сумма всех платежей

- Сумма всех ежемесячных платежей на протяжении полного срока, \(M \times n\) — общая сумма денежных средств, выплаченных кредитору.

- Общая сумма процентов

- Стоимость заимствования: сумма всех платежей минус основная сумма долга, \((M \cdot n) - P\). Это основной показатель, который выдаёт данный калькулятор.