대출 총이자 계산기란?

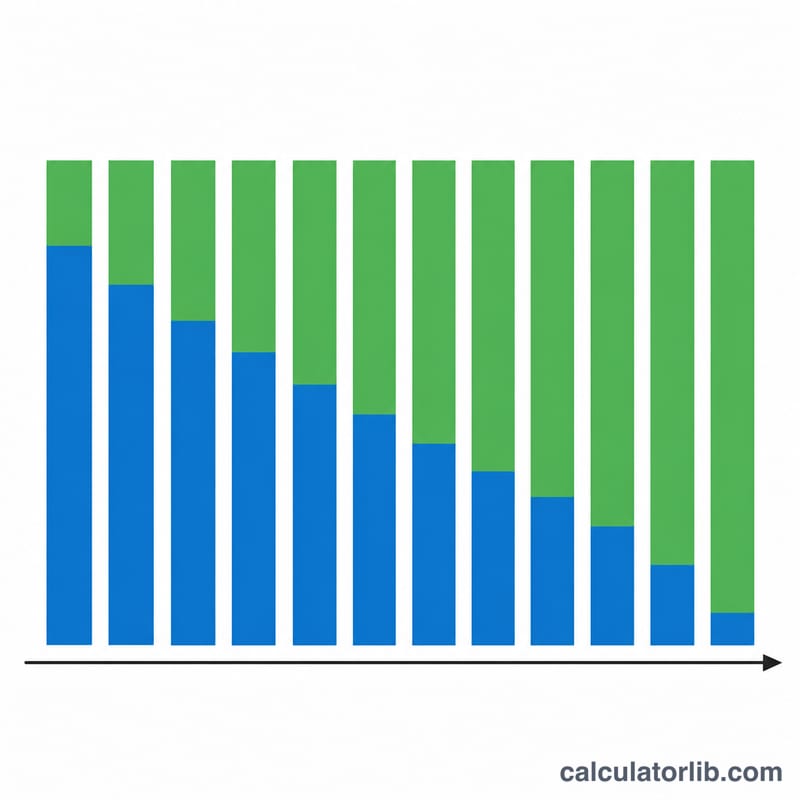

이 계산기는 주택담보대출, 자동차 할부, 신용대출처럼 일반적인 원리금균등상환 대출에서 전체 상환 기간 동안 내게 될 이자가 얼마인지 알려줍니다. 원리금균등상환 방식에서는 매달 같은 금액을 갚게 되는데, 초반 납입금은 대부분 이자로, 후반 납입금은 대부분 원금으로 채워집니다. 총이자는 결국 전체 상환액에서 처음 빌린 원금을 뺀 금액입니다.

사용 방법

세 가지 값만 입력하면 됩니다. 대출 원금, 연이율(%), 그리고 대출 기간(년)입니다. 계산기는 연이율을 월이율로, 기간을 총 납입 횟수(개월 수)로 환산한 뒤 매달 갚을 고정 월 상환금을 구하고, 이를 바탕으로 총이자를 계산합니다. 결과로는 월 상환금, 총 상환액, 총 납입 횟수가 함께 표시됩니다.

계산 공식 풀이

고정 월 상환금은 다음과 같이 구합니다.

$$\text{PMT} = \frac{\text{PV} \cdot r}{1 - (1+r)^{-n}}$$여기서 PV는 원금, r은 월이율(연이율 \(\div 12 \div 100\)), n은 총 납입 개월 수(년 \(\times 12\))입니다. 월 상환금에 n을 곱하면 전체 상환액이 되고, 여기서 원금을 빼면 총이자가 됩니다. 즉 다음과 같습니다.

$$\text{Total Interest} = (\text{PMT} \times n) - \text{PV}$$이율이 0%일 때는 월 상환금이 단순히 \(\text{PV} \div n\) 이 되며, 이때 총이자는 0원입니다.

계산 예시

연이율 6%로 30년 동안 $200,000를 빌렸다고 가정해 봅시다. 월이율은 \(r = 0.06/12 = 0.005\), \(n = 360\)입니다.

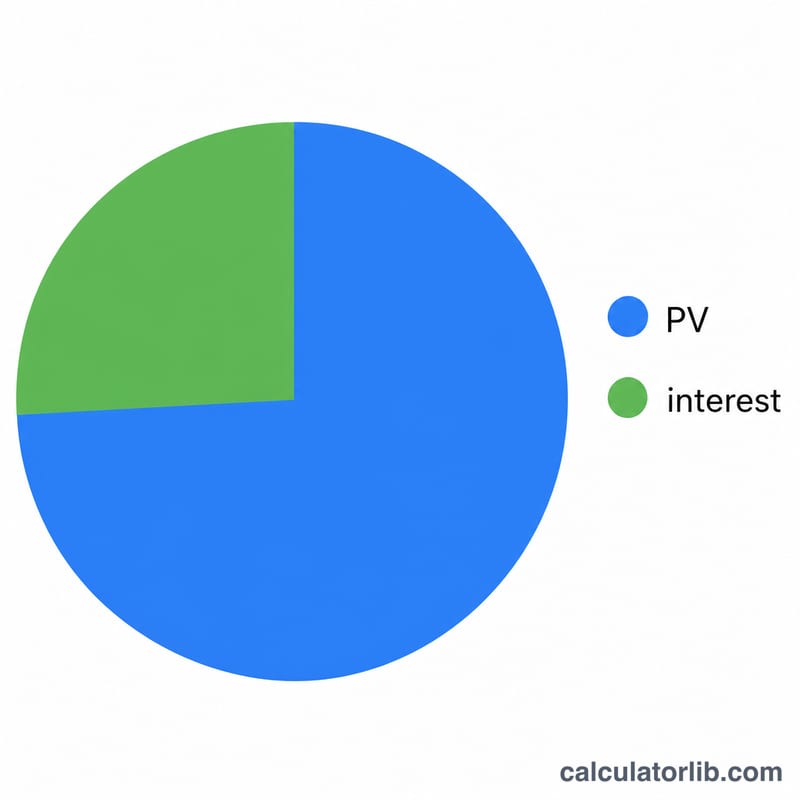

$$\text{PMT} = \frac{200000 \times 0.005}{1 - 1.005^{-360}} \approx \$1{,}199.10$$전체 상환액은 약 $431,676, 총이자는 약 $231,676로, 처음 빌린 원금보다도 더 많은 이자를 내게 됩니다.

핵심 용어 & 변수

- 원금 (PV)

- 대출금 — 이자가 붙기 전의 원래 차용액입니다. 위의 공식에서 \(P\)로 표기됩니다.

- 명목 연이율

- 대출에 대해 명시된 연간 이자율입니다 (입력하는 "이율(%)")로, 복리 빈도나 수수료로 조정되지 않습니다.

- 월이율 (r)

- 명목 연이율을 월 단위로 환산한 수치입니다: \(r = \dfrac{\text{이율}\,(\%)}{1200}\). 1200은 100으로 나누어 소수로 변환하고(1/100) 연간 개월 수 12로 나눕니다.

- 총 납입 횟수 (n)

- 대출 기간 동안의 총 월별 납입 횟수이며, \(n = 12 \times \text{기간 (년)}\)입니다. 30년 대출의 경우 \(n = 360\)입니다.

- 월별 납입금 (PMT / M)

- 매월 납입하는 고정 금액으로, \(M = P \cdot \dfrac{r}{1-(1+r)^{-n}}\)으로 계산됩니다. 이자와 원금을 모두 포함하므로 대출 기간이 끝날 때 대출금이 완전히 상환됩니다.

- 상환 (Amortization)

- 이자 부분은 감소하고 원금 부분은 증가하여 최종 납입 시점에 잔액이 0이 되도록 하는 예정된 동액 납입을 통해 대출을 상환하는 과정입니다.

- 총 납입액

- 전체 기간 동안의 모든 월별 납입금의 합계로, \(M \times n\) — 대출 기관에 납입하는 총 현금입니다.

- 총 이자

- 차용 비용으로, 총 납입액에서 원금을 뺀 값입니다: \((M \cdot n) - P\). 이것이 본 계산기가 산출하는 주요 수치입니다.

자주 묻는 질문

세금, 보험료, 수수료도 포함되나요? 포함되지 않습니다. 순수하게 원금과 이자만 계산하는 원리금균등상환 모델입니다.

중도상환(추가 납입)을 하면 어떻게 되나요? 추가로 원금을 갚으면 상환 기간과 총이자가 모두 줄어듭니다. 다만 이 계산기는 매달 정해진 금액만 납입하고 중도상환은 없다고 가정합니다.

입력하는 이율은 월이율인가요, 연이율인가요? 연 명목이율을 입력하세요. 계산기가 자동으로 월 복리 기준 이율로 환산해 줍니다.