लोन कुल ब्याज कैलकुलेटर क्या है?

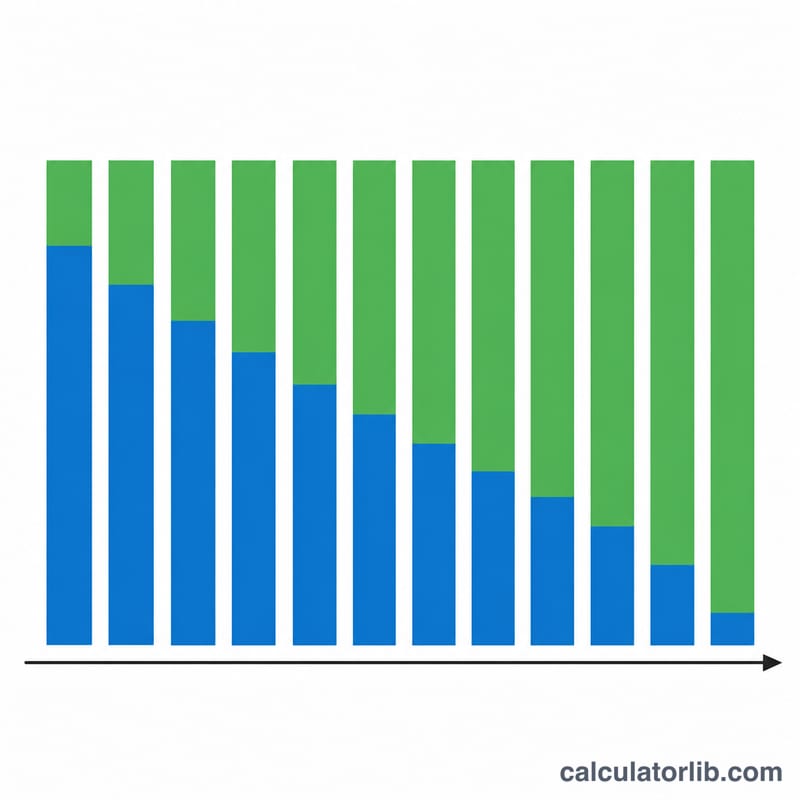

यह कैलकुलेटर बताता है कि किसी सामान्य अमॉर्टाइज़्ड लोन — जैसे होम लोन, कार लोन या पर्सनल लोन — पर आप पूरी अवधि के दौरान कुल कितना ब्याज चुकाएंगे। अमॉर्टाइज़्ड लोन में आप हर महीने बराबर किस्त (EMI) देते हैं; शुरुआती किस्तों में ज़्यादातर हिस्सा ब्याज का होता है, जबकि बाद की किस्तों में मूलधन का हिस्सा बढ़ता जाता है। कुल ब्याज बहुत आसान बात है — आपने जितना कुल भुगतान किया, उसमें से शुरुआती उधार ली गई रकम घटा दीजिए, बाकी जो बचा वही कुल ब्याज है।

इसका इस्तेमाल कैसे करें

बस तीन चीज़ें भरिए: लोन की राशि (मूलधन), सालाना ब्याज दर प्रतिशत में, और लोन की अवधि वर्षों में। कैलकुलेटर सालाना दर को मासिक दर में और अवधि को मासिक किस्तों की संख्या में बदलता है, फिर तय मासिक EMI निकालता है और उसके आधार पर कुल ब्याज की गणना करता है। नतीजे में आपको मासिक EMI, सभी किस्तों का कुल भुगतान, और किस्तों की कुल संख्या मिलती है।

फॉर्मूला आसान भाषा में

तय मासिक किस्त इस फॉर्मूले से निकलती है — $$\text{PMT} = \frac{\text{PV} \cdot r}{1 - (1+r)^{-n}}$$ जहाँ PV मूलधन है, \(r\) मासिक ब्याज दर है (सालाना दर ÷ 12 ÷ 100), और \(n\) महीनों की संख्या है (वर्ष × 12)। किस्त को \(n\) से गुणा करने पर कुल चुकाई गई रकम मिलती है; इसमें से मूलधन घटाने पर कुल ब्याज मिलता है: $$\text{कुल ब्याज} = \text{PMT} \times n - \text{PV}$$ अगर ब्याज दर 0% हो, तो किस्त सिर्फ़ \(\text{PV} \div n\) होती है और कुल ब्याज शून्य रहता है।

उदाहरण से समझें

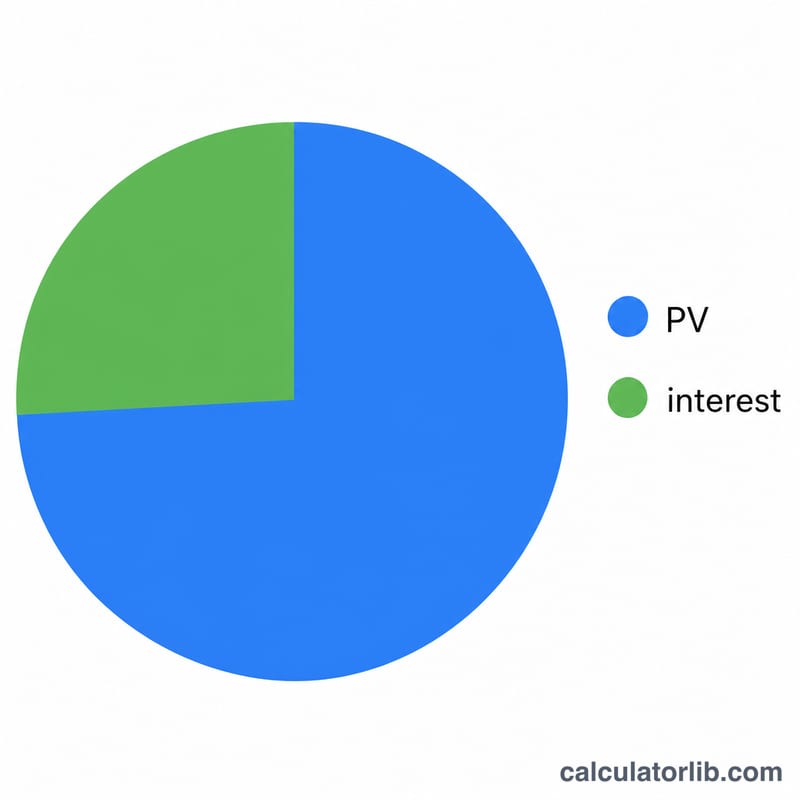

मान लीजिए आप 30 साल के लिए 6% सालाना ब्याज दर पर $200,000 का लोन लेते हैं। तो मासिक दर \(r = 0.06/12 = 0.005\) और \(n = 360\) होगी। $$\text{PMT} = \frac{200000 \times 0.005}{1 - 1.005^{-360}} \approx \$1{,}199.10$$ कुल भुगतान ≈ $431,676 और कुल ब्याज ≈ $231,676 होगा — यानी मूल लोन राशि से भी ज़्यादा! (ध्यान दें: यहाँ रकम डॉलर में दी गई है, लेकिन यही गणना ₹ रुपये या किसी भी मुद्रा पर समान रूप से लागू होती है।)

मुख्य शर्तें और चर

- मूलधन (PV)

- ऋण की राशि — उधार ली गई मूल राशि, किसी भी ब्याज से पहले। ऊपर दिए गए सूत्र में \(P\) द्वारा दर्शाया गया है।

- नाममात्र वार्षिक दर

- ऋण पर बताई गई वार्षिक ब्याज दर (आप जो "दर (%)" दर्ज करते हैं), चक्रवृद्धि आवृत्ति या शुल्क के लिए समायोजित नहीं।

- मासिक दर (r)

- नाममात्र वार्षिक दर को प्रति-माह के आंकड़े में परिवर्तित: \(r = \dfrac{\text{दर}\,(\%)}{1200}\)। 1200 को 100 से विभाजित करता है (एक दशमलव में) और 12 से (प्रति वर्ष महीने)।

- भुगतान की संख्या (n)

- ऋण के जीवनकाल में मासिक भुगतान की कुल संख्या, \(n = 12 \times \text{अवधि (वर्ष)}\)। एक 30-वर्षीय ऋण में \(n = 360\) है।

- मासिक भुगतान (PMT / M)

- निश्चित राशि जो हर महीने का भुगतान किया जाता है, जिसकी गणना \(M = P \cdot \dfrac{r}{1-(1+r)^{-n}}\) के रूप में की जाती है। यह ब्याज और मूलधन दोनों को कवर करता है ताकि अवधि के अंत तक ऋण पूरी तरह से चुकाया जा सके।

- परिशोधन

- निर्धारित, समान भुगतान के माध्यम से ऋण को चुकाने की प्रक्रिया जहां ब्याज का हिस्सा घटता है और मूलधन का हिस्सा समय के साथ बढ़ता है, शेष राशि को अंतिम भुगतान तक शून्य तक कम करता है।

- भुगतान का कुल

- पूरी अवधि में हर मासिक भुगतान का योग, \(M \times n\) — ऋणदाता को दी गई नकद राशि का कुल।

- कुल ब्याज

- उधार लेने की लागत: भुगतान का कुल मूलधन घटा हुआ, \((M \cdot n) - P\)। यह हेडलाइन आंकड़ा है जो यह कैलकुलेटर उत्पन्न करता है।

अक्सर पूछे जाने वाले सवाल

क्या इसमें टैक्स, बीमा या अन्य शुल्क शामिल हैं? नहीं। यह सिर्फ़ शुद्ध मूलधन-और-ब्याज वाली अमॉर्टाइज़ेशन को दर्शाता है।

अगर मैं अतिरिक्त भुगतान करूँ तो? अतिरिक्त भुगतान (प्री-पेमेंट) से लोन की अवधि और कुल ब्याज दोनों घट जाते हैं; यह कैलकुलेटर यह मानकर चलता है कि हर महीने केवल तय किस्त ही चुकाई जा रही है और कोई प्री-पेमेंट नहीं है।

दर मासिक है या सालाना? सालाना नॉमिनल दर ही दर्ज करें; यह टूल उसे अपने आप मासिक कंपाउंडिंग दर में बदल देता है।