什麼是貸款總利息計算機?

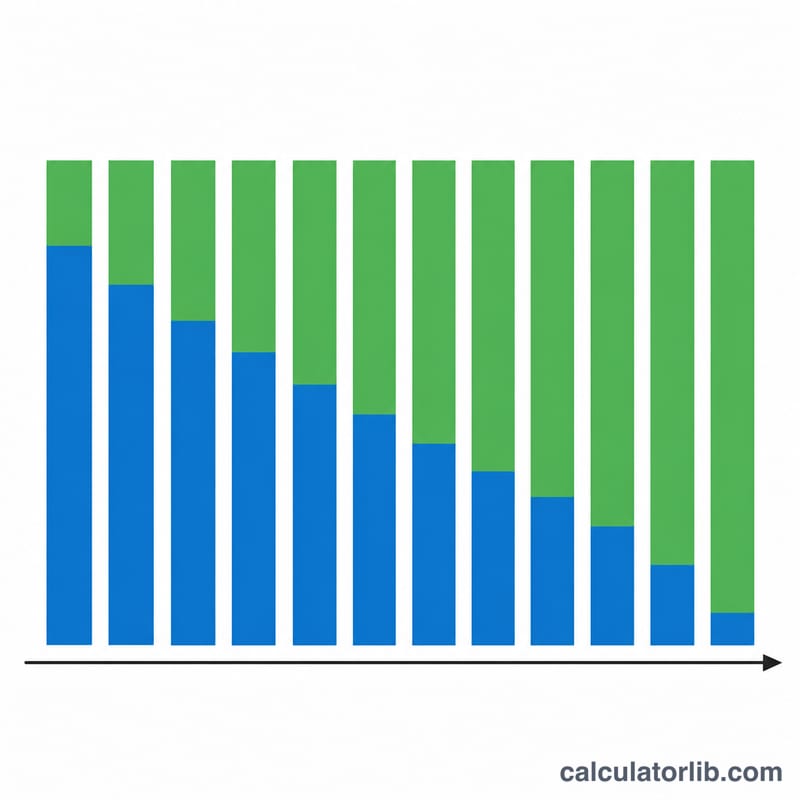

這個計算機可以幫你算出,在整個還款期間,你究竟要為一筆標準本息攤還型貸款付出多少利息——不論是房貸、車貸還是個人信貸都適用。所謂本息攤還,就是每期繳交固定金額;前期繳的款項大部分都拿去付利息,越到後期才慢慢還到本金。而總利息其實很單純,就是你前後付出去的所有錢,減掉一開始借的金額。

怎麼使用?

只要輸入三個數字:貸款金額(本金)、以百分比表示的年利率,以及以「年」為單位的貸款年期。計算機會把年利率換算成月利率、把年期換算成總還款月數,先算出固定的每月應繳金額,再推算出總利息。結果會一併列出每月應繳金額、所有期數的還款總額,以及總共要繳幾期。

公式說明

固定的每月應繳金額計算公式為 $$\text{PMT} = \frac{\text{PV} \cdot r}{1 - (1+r)^{-n}}$$ 其中 \(\text{PV}\) 是本金,\(r\) 是月利率(年利率 ÷ 12 ÷ 100),\(n\) 是還款總月數(年期 × 12)。把每月繳款金額乘以 \(n\),就是你全部要還的金額;再扣掉一開始借的本金,剩下的就是總利息:$$\text{Total Interest} = (\text{PMT} \times n) - \text{PV}$$ 如果利率為 0%,每月應繳金額就單純是 \(\text{PV} \div n\),總利息則為零。

實際範例

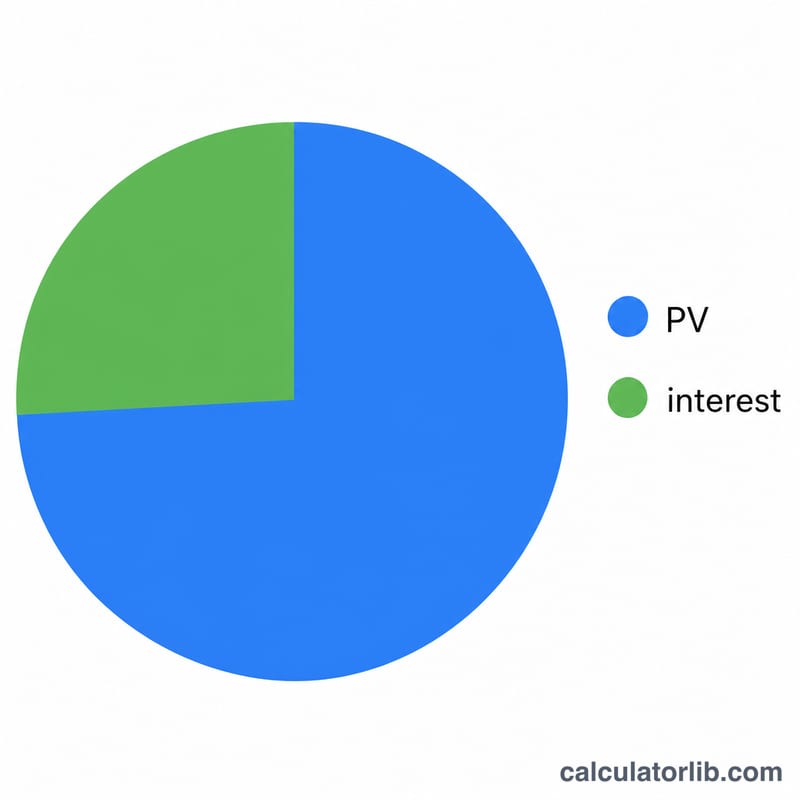

假設你借了 $200,000,年利率 6%,借 30 年。月利率為 \(r = 0.06/12 = 0.005\),總期數 \(n = 360\)。代入公式:$$\text{PMT} = 200000 \times 0.005 / (1 - 1.005^{-360}) \approx \$1{,}199.10$$ 整段期間總共要還約 $431,676,其中利息高達約 $231,676——比當初借的本金還要多。

常見問答

這有包含稅金、保險或手續費嗎?沒有。它只單純模擬本金加利息的攤還,不含任何額外費用。

如果我提前多還款會怎樣?多還款可以同時縮短年期、減少總利息;但本計算機假設你每個月都剛好繳交原定金額,不考慮任何提前還款的情況。

要填月利率還是年利率?請填年化的名目利率,工具會自動幫你換算成按月複利的月利率。

關鍵術語和變數

- 本金 (PV)

- 貸款金額 — 借入的原始本金,未計任何利息。在上述公式中表示為 \(P\)。

- 名義年利率

- 貸款的指定年利率(您輸入的「利率(%)」),未經複利頻率或費用調整。

- 月利率 (r)

- 名義年利率轉換為月度數字:\(r = \dfrac{\text{利率}\,(\%)}{1200}\)。1200 除以 100(轉換為小數)並除以 12(每年的月份)。

- 支付次數 (n)

- 貸款期限內月付款總次數,\(n = 12 \times \text{期限(年)}\)。30 年貸款有 \(n = 360\)。

- 月付款 (PMT / M)

- 每月支付的固定金額,計算公式為 \(M = P \cdot \dfrac{r}{1-(1+r)^{-n}}\)。它同時涵蓋利息和本金,使貸款在期限結束時完全還清。

- 攤銷

- 通過定期等額支付償還貸款的過程,其中利息部分逐漸減少,本金部分逐漸增加,最終在最後一次付款時將餘額降為零。

- 總支付額

- 整個期限內所有月付款的總和,\(M \times n\) — 支付給貸方的現金總額。

- 總利息

- 借款成本:總支付額減去本金,\((M \cdot n) - P\)。這是本計算器生成的主要數字。