¿Qué es la calculadora de intereses totales de un préstamo?

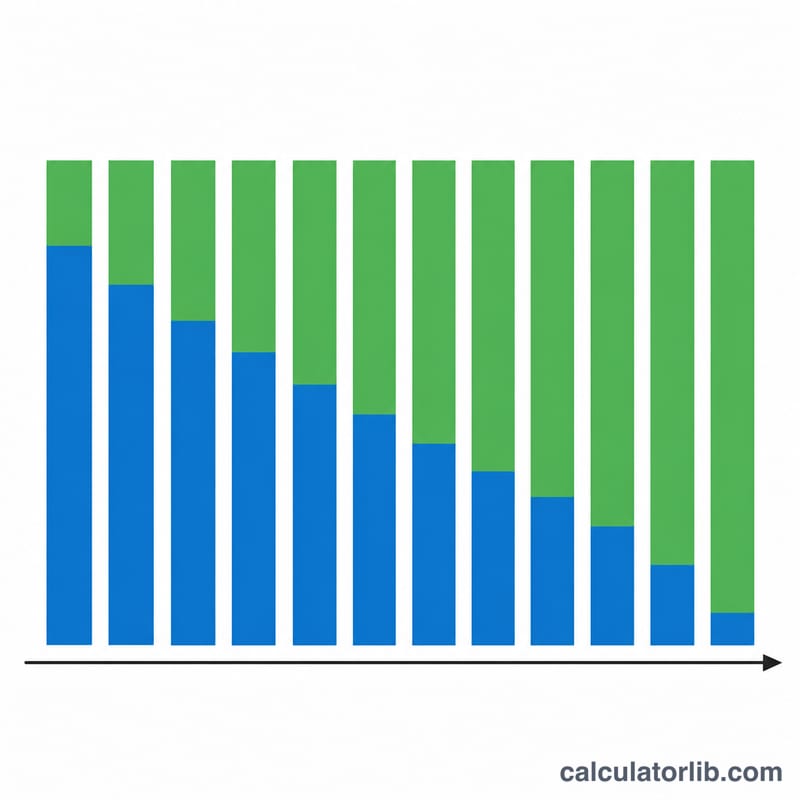

Esta herramienta te indica cuántos intereses pagarás a lo largo de toda la vida de un préstamo con amortización estándar, ya sea una hipoteca, un préstamo para el coche o un crédito personal. En un préstamo amortizado abonas cuotas periódicas iguales: las primeras cuotas se destinan en su mayor parte a intereses, mientras que las últimas se dirigen sobre todo a devolver el capital. El interés total no es más que todo lo que pagas menos la cantidad que pediste prestada en un principio.

Cómo usarla

Introduce tres datos: el importe del préstamo (capital), el tipo de interés anual en porcentaje y el plazo del préstamo en años. La calculadora convierte el tipo anual en un tipo mensual y el plazo en un número de cuotas mensuales, calcula la cuota mensual fija y, a partir de ahí, deduce el interés total. Los resultados incluyen la cuota mensual, el total de todos los pagos y el número de cuotas.

La fórmula explicada

La cuota mensual fija se obtiene con $$\text{CUOTA} = \frac{C \cdot r}{1 - (1 + r)^{-n}}$$ donde \(C\) es el capital, \(r\) es el tipo de interés mensual (tipo anual \(\div\) 12 \(\div\) 100) y \(n\) es el número de meses (años \(\times\) 12). Al multiplicar la cuota por \(n\) obtienes el total devuelto; restando el capital inicial queda el interés total: $$\text{Interés total} = \text{CUOTA} \cdot n - C$$ Cuando el tipo es del 0 %, la cuota es simplemente \(C \div n\) y el interés total es cero.

Ejemplo práctico

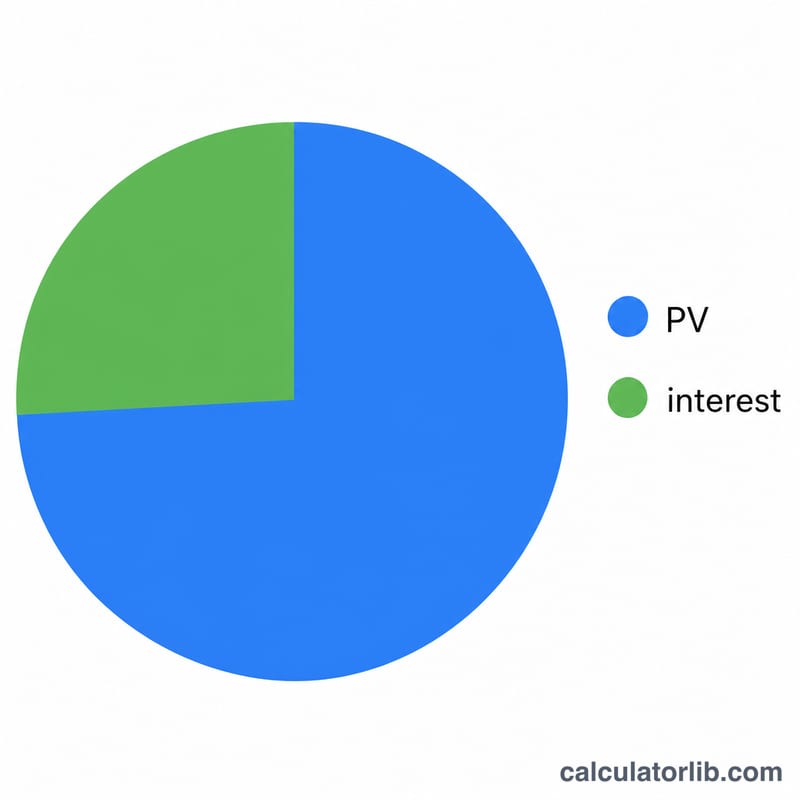

Imagina que pides 200.000 $ a un 6 % de interés anual durante 30 años. El tipo mensual es \(r = 0{,}06/12 = 0{,}005\) y \(n = 360\). $$\text{CUOTA} = \frac{200000 \times 0{,}005}{1 - 1{,}005^{-360}} \approx 1.199{,}10\ \$$$ El total pagado ronda los 431.676 $ y los intereses totales ascienden a unos 231.676 $, es decir, más que el propio importe del préstamo.

Términos clave y variables

- Capital o monto principal (PV)

- El monto del préstamo — la suma original tomada prestada, antes de cualquier interés. Denotado \(P\) en la fórmula anterior.

- Tasa nominal anual

- La tasa de interés anual establecida en el préstamo (el "Tasa (%)" que ingresa), no ajustada por frecuencia de capitalización o cargos.

- Tasa mensual (r)

- La tasa nominal anual convertida a una cifra mensual: \(r = \dfrac{\text{Tasa}\,(\%)}{1200}\). El 1200 divide entre 100 (a un decimal) y entre 12 (meses por año).

- Número de pagos (n)

- El recuento total de pagos mensuales durante la vida del préstamo, \(n = 12 \times \text{Plazo (años)}\). Un préstamo a 30 años tiene \(n = 360\).

- Pago mensual (PMT / M)

- El monto fijo pagado cada mes, calculado como \(M = P \cdot \dfrac{r}{1-(1+r)^{-n}}\). Cubre tanto interés como capital, por lo que el préstamo se paga completamente al final del plazo.

- Amortización

- El proceso de reembolsar un préstamo a través de pagos programados e iguales donde la porción de interés disminuye y la porción de capital aumenta con el tiempo, reduciendo el saldo a cero en el pago final.

- Total de pagos

- La suma de cada pago mensual durante todo el plazo, \(M \times n\) — el total de efectivo pagado al prestamista.

- Interés total

- El costo de endeudamiento: el total de pagos menos el capital, \((M \cdot n) - P\). Esta es la cifra principal que produce esta calculadora.

Preguntas frecuentes

¿Incluye impuestos, seguros o comisiones? No. Solo modela la amortización pura de capital e intereses.

¿Y si hago pagos adicionales? Las amortizaciones anticipadas reducen tanto el plazo como los intereses totales; esta calculadora da por hecho que cada mes se abona la cuota prevista, sin amortizaciones anticipadas.

¿El tipo es mensual o anual? Introduce el tipo nominal anual; la herramienta lo convierte automáticamente en un tipo de interés con capitalización mensual.