Qué hace esta calculadora

La Calculadora del Capital Necesario para Ingresos Pasivos te indica el tamaño de la cartera que debes construir para vivir de sus rendimientos. Introduce la renta anual que te gustaría recibir sin trabajar y la rentabilidad o tasa de retorno que esperas de forma realista; al instante verás el capital que necesitas acumular.

Cómo usarla

Escribe los ingresos pasivos anuales que deseas (por ejemplo, 40.000 $). Indica la rentabilidad anual esperada en porcentaje: dividendos, intereses o una tasa de retiro segura como el 4 %. La calculadora divide tu objetivo de ingresos entre la rentabilidad en decimal para revelar el patrimonio que necesitas, y además te muestra el equivalente en ingresos mensuales.

La fórmula explicada

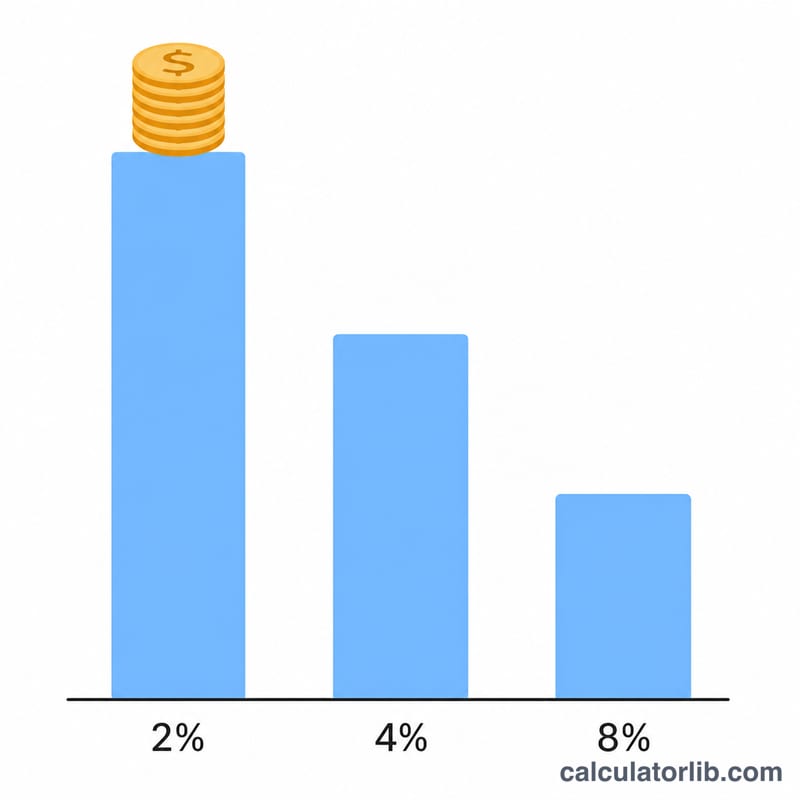

La relación fundamental es $$\text{Capital} = \frac{\text{Renta anual}}{\dfrac{\text{Rentabilidad anual (\%)}}{100}}$$ La rentabilidad se expresa en decimal, así que un 4 % se convierte en \(0{,}04\). Cuanta mayor sea la rentabilidad, menos capital necesitarás; cuanto menor sea, más harán falta. Esta es la misma lógica que sustenta la conocida «regla del 4 %» usada en la planificación de la jubilación, según la cual retirar un 4 % al año implica que necesitas 25 veces tu gasto anual.

Ejemplo práctico

Supón que quieres 40.000 $ al año y esperas una rentabilidad del 4 %. $$\text{Capital} = \frac{40\,000}{0{,}04} = 1\,000\,000\ \$$$ Eso equivale a 3.333,33 $ de ingresos mensuales. Si tu rentabilidad esperada fuera del 5 %, necesitarías \(40\,000 \div 0{,}05 = 800\,000\ \$\).

Preguntas frecuentes

¿Qué rentabilidad debo usar? Lo habitual para carteras diversificadas es un porcentaje conservador del 3 al 4 %; los rendimientos por dividendos o bonos pueden variar. Utiliza una tasa que puedas mantener en el tiempo.

¿Tiene en cuenta la inflación o los impuestos? No. Es una estimación bruta, antes de impuestos. Reduce tu rentabilidad efectiva para descontar impuestos e inflación.

¿Es lo mismo que la regla del 4 %? Usar una rentabilidad del 4 % da el mismo resultado que la regla del 4 %: necesitas 25 veces tus ingresos anuales objetivo.