À quoi sert ce calculateur

Le calculateur du capital nécessaire pour vos revenus passifs vous indique la taille du portefeuille à constituer pour vivre de ses rendements. Saisissez le revenu annuel que vous souhaitez percevoir sans travailler, ainsi que le rendement ou le taux de rentabilité que vous estimez réaliste : il affiche aussitôt le capital requis.

Comment l'utiliser

Indiquez le revenu passif annuel souhaité (par exemple 40 000 $). Renseignez le rendement annuel attendu en pourcentage : dividendes, intérêts ou taux de retrait prudent comme 4 %. Le calculateur divise votre objectif de revenu par le rendement exprimé en décimale pour révéler le capital nécessaire, et affiche également le revenu mensuel équivalent.

La formule expliquée

La relation de base est la suivante : Capital = Revenu annuel ÷ Rendement annuel.

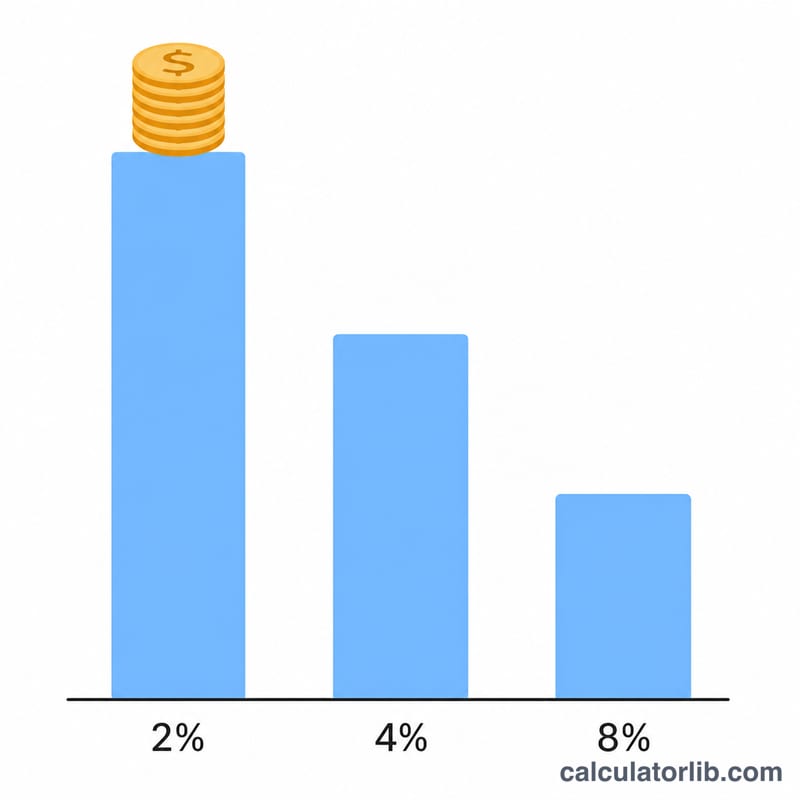

$$\text{Capital nécessaire} = \frac{\text{Revenu annuel cible}}{\dfrac{\text{Rendement annuel (\%)}}{100}}$$Le rendement s'exprime en décimale : 4 % devient donc \(0{,}04\). Plus le rendement est élevé, moins vous avez besoin de capital ; plus il est faible, plus il vous en faut. C'est exactement la logique de la fameuse « règle des 4 % » utilisée dans la planification de la retraite : retirer 4 % par an revient à devoir constituer 25 fois vos dépenses annuelles.

Exemple concret

Imaginons que vous visiez 40 000 $ par an avec un rendement attendu de 4 %.

$$\text{Capital} = \frac{40\,000}{0{,}04} = 1\,000\,000\ \$$$Cela correspond à 3 333,33 $ de revenu mensuel. Avec un rendement attendu de 5 %, il vous faudrait \(40\,000 \div 0{,}05 = 800\,000\ \$\).

FAQ

Quel rendement choisir ? Un taux prudent de 3 à 4 % est courant pour un portefeuille diversifié ; les rendements des dividendes ou des obligations peuvent varier. Retenez un taux que vous pouvez tenir dans la durée.

L'inflation et les impôts sont-ils pris en compte ? Non. Il s'agit d'une estimation brute, avant impôts. Réduisez votre rendement effectif pour tenir compte de la fiscalité et de l'inflation. À noter : selon votre pays de résidence, les règles fiscales (PFU/flat tax en France, par exemple) diffèrent et influent sur votre rendement net.

S'agit-il de la règle des 4 % ? Avec un rendement de 4 %, le résultat est identique à celui de la règle des 4 % : il vous faut 25 fois votre revenu annuel cible.