ماذا تفعل هذه الحاسبة

تكشف لك حاسبة المبلغ المطلوب ادخاره لتحقيق دخل سلبي مستهدف حجم المحفظة الاستثمارية التي يجب أن تبنيها لتعيش من عوائدها. ما عليك سوى إدخال الدخل السنوي الذي ترغب في الحصول عليه دون عمل، إلى جانب العائد أو معدل الربح الذي تتوقعه واقعيًا، لتظهر لك فورًا قيمة رأس المال المطلوب.

كيفية استخدامها

اكتب الدخل السلبي السنوي الذي تطمح إليه (على سبيل المثال 40,000 دولار). ثم أدخل العائد السنوي المتوقع كنسبة مئوية — سواء كان توزيعات أرباح أو فوائد أو معدل سحب آمن مثل 4%. تقوم الحاسبة بقسمة هدفك من الدخل على العائد بصيغته العشرية لتكشف لك حجم رأس المال الذي تحتاجه، كما تعرض ما يعادله من دخل شهري.

شرح المعادلة

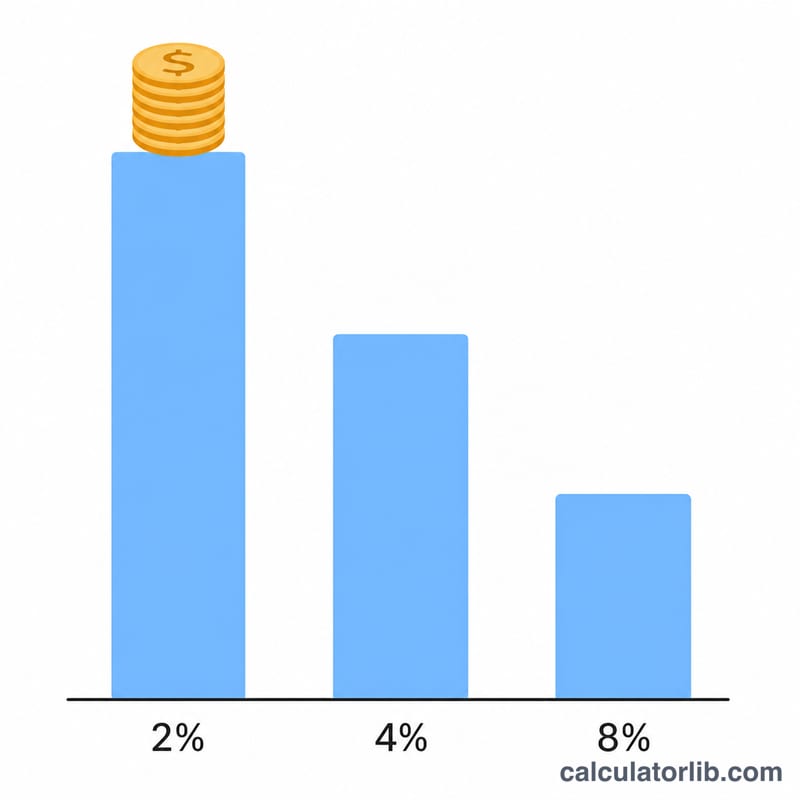

العلاقة الأساسية هي $$\text{رأس المال} = \frac{\text{الدخل السنوي}}{\text{العائد السنوي}}$$. يُعبَّر عن العائد بصيغة عشرية، لذا تتحول نسبة 4% إلى \(0.04\). كلما ارتفع العائد قلّ رأس المال الذي تحتاجه، وكلما انخفض العائد زادت الحاجة إلى رأس مال أكبر. وهذا هو نفس المنطق الكامن وراء "قاعدة الـ 4%" الشهيرة المستخدمة في التخطيط للتقاعد، حيث يعني سحب 4% سنويًا أنك بحاجة إلى ما يعادل 25 ضعف إنفاقك السنوي.

مثال تطبيقي

لنفترض أنك ترغب في الحصول على 40,000 دولار سنويًا وتتوقع عائدًا بنسبة 4%. عندئذٍ يكون رأس المال $$\frac{40{,}000}{0.04} = 1{,}000{,}000 \text{ دولار}$$ وهذا يعادل دخلًا شهريًا قدره 3,333.33 دولار. أما إذا كان العائد المتوقع 5% بدلًا من ذلك، فستحتاج إلى \(\frac{40{,}000}{0.05} = 800{,}000\) دولار.

الأسئلة الشائعة

ما العائد الذي ينبغي أن أستخدمه؟ من الشائع اعتماد نسبة محافظة بين 3% و4% للمحافظ المتنوعة، وقد تختلف عوائد توزيعات الأرباح أو السندات. استخدم معدلًا تستطيع الحفاظ عليه على المدى الطويل.

هل تأخذ الحاسبة التضخم أو الضرائب في الحسبان؟ لا. فهي تقديم إجمالي قبل الضرائب. قلِّل عائدك الفعلي لمراعاة الضرائب والتضخم. لاحظ أن القواعد الضريبية تختلف من دولة إلى أخرى.

هل هذه هي قاعدة الـ 4%؟ نعم، فاستخدام عائد بنسبة 4% يعطي النتيجة ذاتها التي تعطيها قاعدة الـ 4% — أي أنك تحتاج إلى ما يعادل 25 ضعف دخلك السنوي المستهدف.