ماذا تفعل هذه الحاسبة

تكشف لك هذه الأداة عن حجم الوديعة أو المبلغ الإجمالي الذي يجب أن تخصّصه ليولّد عائده وحده الدخل الشهري الذي تطمح إليه — دون أن تمسّ أصل المبلغ. وهي مثالية للتخطيط للدخل السلبي، أو سحب المعاش عند التقاعد، أو لأهداف الادخار التي تريد فيها أن يبقى رأس مالك سليمًا كما هو.

كيفية استخدامها

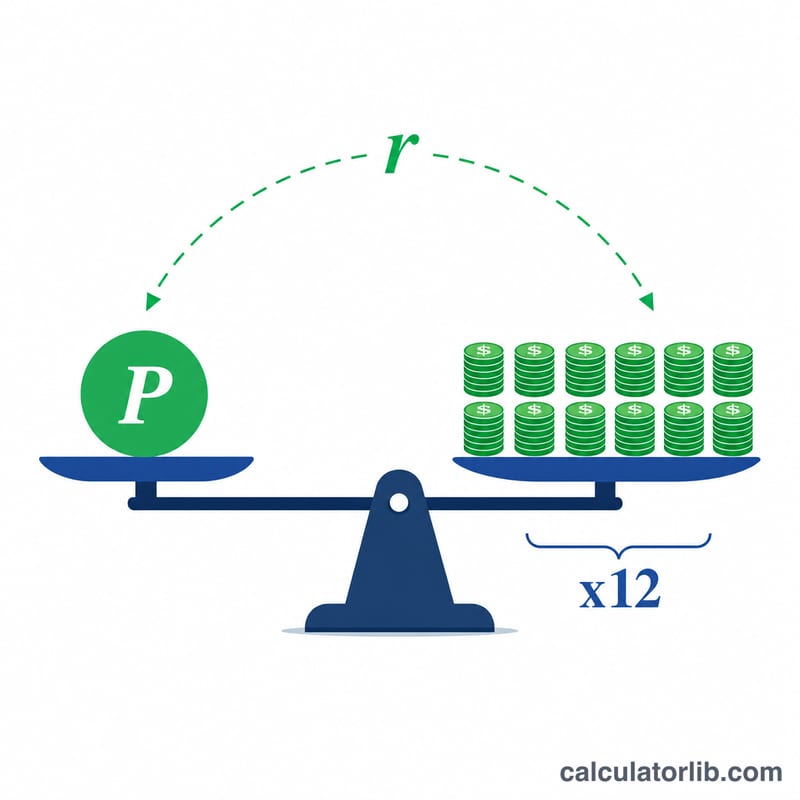

أدخل الدخل الشهري الذي ترغب في الحصول عليه، ثم نسبة الفائدة السنوية (APR) التي تتوقع تحقيقها على الوديعة. تقوم الحاسبة بضرب الدخل الشهري في 12 للحصول على الدخل السنوي المطلوب، ثم تقسمه على نسبة الفائدة بصيغتها العشرية لتكشف عن رأس المال اللازم.

شرح المعادلة

المعادلة الأساسية هي

$$\text{رأس المال} = \frac{\text{الدخل الشهري} \times 12}{\dfrac{\text{النسبة السنوية (\%)}}{100}}$$يمثّل البسط الدخل السنوي الذي تريده، بينما يمثّل المقام النسبة معبَّرًا عنها بصيغة عشرية. وحاصل قسمة الأول على الثاني يعطيك رأس المال الذي تساوي فائدته السنوية دخلك المستهدف تمامًا.

مثال تطبيقي

لنفترض أنك تريد 1,000 دولار شهريًا، وأن بنكك يمنحك عائدًا سنويًا بنسبة 5%. الدخل السنوي المطلوب = \(1{,}000 \times 12 = 12{,}000\) دولار. الوديعة:

$$\text{الوديعة} = \frac{12{,}000}{0.05} = 240{,}000 \text{ دولار}$$بإيداع 240,000 دولار بعائد 5% تحصل على 12,000 دولار سنويًا، أي 1,000 دولار شهريًا، مع بقاء رأس المال كاملًا دون مساس.

الأسئلة الشائعة

هل تأخذ الحاسبة الضرائب أو التضخم في الحسبان؟ لا. فهي تعطي رقمًا إجماليًا قبل خصم الضرائب وبافتراض ثبات النسبة. أما الدخل الفعلي فقد ينخفض بسبب الضرائب وتتآكل قيمته مع التضخم بمرور الوقت.

لماذا تتطلب النسبة الأقل وديعة أكبر؟ لأن العائد المكتسب على كل دولار يكون أقل، ومن ثمّ تحتاج إلى مزيد من الدولارات لتبلغ الدخل نفسه.

هل يُمسّ أصل المبلغ؟ لا — تفترض الحاسبة أنك تعيش على الفوائد وحدها، مع بقاء الوديعة سليمة دون نقصان.