ما هي حاسبة غرامة السحب المبكر للوديعة الثابتة؟

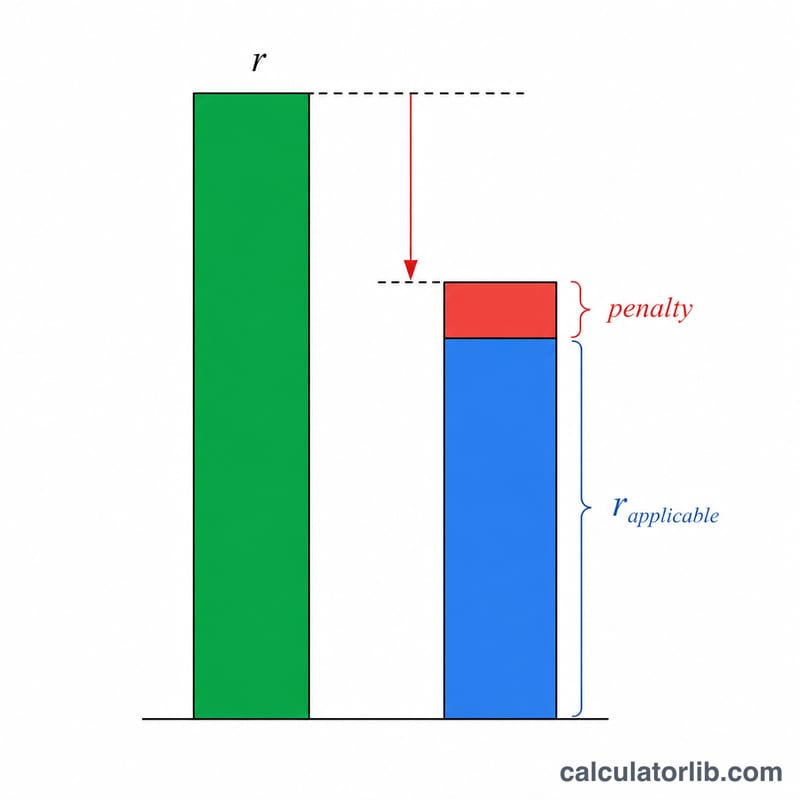

عندما تكسر وديعة ثابتة (Fixed Deposit) قبل تاريخ استحقاقها، تحتسب البنوك عادةً الفائدة وفق سعر "مطبّق" مخفّض — أي السعر الذي كان ساريًا للمدة الفعلية التي بقيت فيها أموالك مودعة — ثم تخصم منه غرامة السحب المبكر (وتتراوح غالبًا بين 0.5% و1% سنويًا). تُظهر لك هذه الحاسبة بالضبط حجم الفائدة التي ستحصل عليها، وقيمة السحب النهائية، ومقدار الفائدة التي تخسرها بسبب الغرامة. تجدر الإشارة إلى أن الوديعة الثابتة (FD) منتشرة بشكل خاص في بنوك الهند ودول جنوب آسيا، وقد تختلف القواعد والنسب من بلد لآخر، لذا راجع شروط بنكك المحلي للتأكد.

كيفية استخدام الحاسبة

أدخل مبلغ الوديعة (أصل المبلغ)، والسعر المُعلن عند فتح الوديعة، والسعر المطبّق على المدة التي احتفظت بها فعليًا، ونسبة الغرامة، وعدد الأشهر التي بقيت فيها الوديعة قبل السحب. تحتسب الأداة الفائدة باستخدام السعر الفعلي المخفّض.

شرح المعادلة

السعر الفعلي هو السعر المطبّق مطروحًا منه الغرامة. وتُحتسب الفائدة كفائدة بسيطة موزّعة على عدد الأشهر التي احتفظت بها بالوديعة:

$$ I = P \times \frac{r_{e}}{100} \times \frac{n}{12} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} P &= \text{Principal} \\ r_{e} &= \max\!\left(\text{Applicable Rate} - \text{Penalty},\ 0\right) \\ n &= \text{Months Held} \end{aligned} \right. $$أما قيمة الاستحقاق (السحب) فتُضاف فيها هذه الفائدة إلى أصل المبلغ.

$$ \text{Maturity} = \text{Principal} + I $$

مثال تطبيقي

لنفترض أنك أودعت 100,000 بسعر معلن قدره 7%، لكن خلال الأشهر الـ12 التي احتفظت بها فعليًا، كان السعر المطبّق 6% مع غرامة قدرها 1%. عندئذٍ يكون السعر الفعلي = \(6\% - 1\% = 5\%\). الفائدة:

$$ 100{,}000 \times \frac{5}{100} \times \frac{12}{12} = \mathbf{5{,}000} $$ولولا الغرامة لكنت ربحت 6,000، أي أنك تخسر 1,000 بسبب الغرامة، وتصبح قيمة سحبك 105,000.

الأسئلة الشائعة

لماذا يكون السعر أقل من السعر المُتفق عليه عند الفتح؟ تدفع البنوك السعر المطبّق على المدة التي استمرت فيها الوديعة فعليًا، وليس سعر المدة الأصلية، وهو غالبًا أقل بالنسبة للمدد القصيرة.

هل الفائدة هنا بسيطة أم مركّبة؟ تستخدم هذه الحاسبة الفائدة البسيطة الموزّعة على المدة المُحتفظ بها، وهو ما يقترب كثيرًا من طريقة احتساب البنوك للعوائد في حالات الغرامة للمدد القصيرة.

هل يمكن إعفاؤك من الغرامة؟ تُعفي بعض البنوك من الغرامة لكبار السن، أو لحسابات الربط التلقائي (sweep-in)، أو في حالات الطوارئ الحقيقية — اضبط الغرامة على 0 لمحاكاة هذه الحالة.