¿Qué es la calculadora de penalización por retiro anticipado de un plazo fijo?

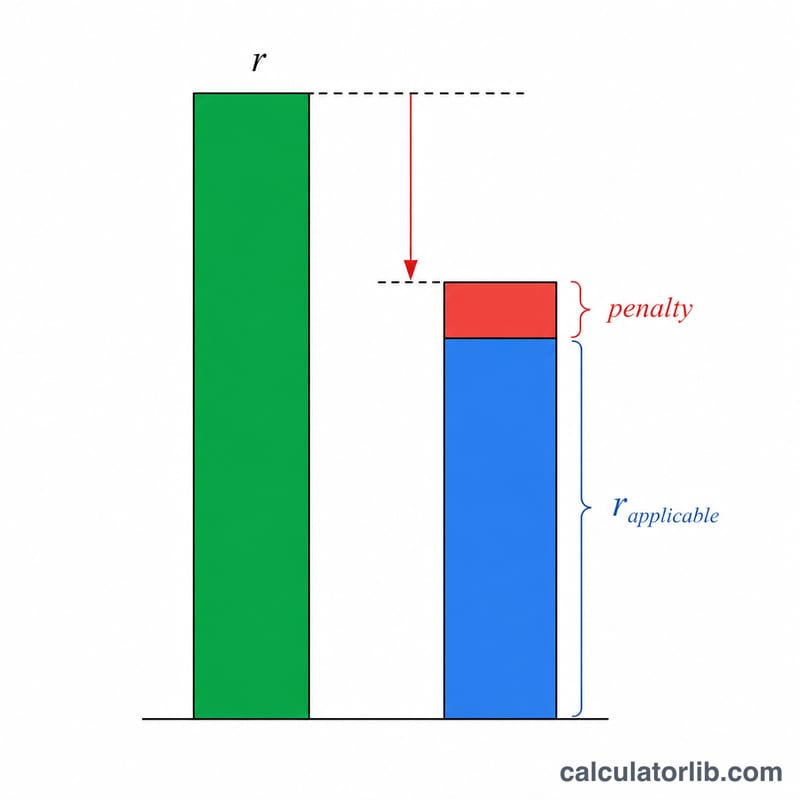

Cuando cancelas un depósito a plazo fijo (también conocido como FD, por sus siglas en inglés —Fixed Deposit—, un producto muy común en India y en otros países asiáticos) antes de su fecha de vencimiento, los bancos suelen pagarte intereses a una tasa "aplicable" reducida: la tasa que estaba vigente para el plazo que tu dinero realmente permaneció depositado. A eso le restan, además, una penalización por retiro anticipado (que normalmente ronda el 0,5 %–1 % anual). Esta calculadora te muestra con exactitud cuánto interés vas a recibir, cuál será el valor final al retirar y cuánto interés pierdes a causa de la penalización. Ten en cuenta que las condiciones varían según el banco y el país, por lo que conviene confirmar las reglas concretas de tu entidad.

Cómo usarla

Introduce el importe del depósito (capital), la tasa contratada que te ofrecieron al abrir el plazo fijo, la tasa aplicable al periodo que realmente lo mantuviste, la tasa de penalización y el número de meses que conservaste el depósito antes de retirarlo. La herramienta calcula los intereses usando la tasa efectiva reducida.

La fórmula explicada

La tasa efectiva es la tasa aplicable menos la penalización. Los intereses se calculan como interés simple, prorrateado según los meses transcurridos:

$$I = P \times \frac{r_{e}}{100} \times \frac{n}{12} \\[1.5em] \text{donde}\quad \left\{ \begin{aligned} P &= \text{Capital} \\ r_{e} &= \max\!\left(\text{Tasa aplicable} - \text{Penalización},\ 0\right) \\ n &= \text{Meses mantenidos} \end{aligned} \right.$$

El valor al vencimiento (o de retiro) suma estos intereses a tu capital inicial.

Ejemplo práctico

Supongamos que depositas 100.000 a una tasa contratada del 7 %, pero que, para los 12 meses que realmente lo mantuviste, la tasa aplicable es del 6 % con una penalización del 1 %. La tasa efectiva sería \(6\% - 1\% = 5\%\). Interés = $$100{.}000 \times \frac{5}{100} \times \frac{12}{12} = \mathbf{5{.}000}$$ Sin la penalización habrías ganado 6.000, así que pierdes 1.000 por la penalización, y tu valor de retiro es de 105.000.

Preguntas frecuentes

¿Por qué la tasa es menor que la que contraté? Los bancos pagan la tasa correspondiente al plazo que el depósito estuvo realmente activo, y no la del plazo original; esa tasa suele ser más baja para periodos cortos.

¿Aquí el interés es simple o compuesto? Esta calculadora usa el prorrateo con interés simple para el periodo transcurrido, que se aproxima bastante a la forma en que los bancos calculan el pago con penalización en plazos cortos.

¿Se puede eximir la penalización? Algunos bancos no aplican penalización a personas mayores, a las cuentas con barrido automático (sweep-in) o en casos de emergencia justificada; para simular esa situación, fija la penalización en 0.