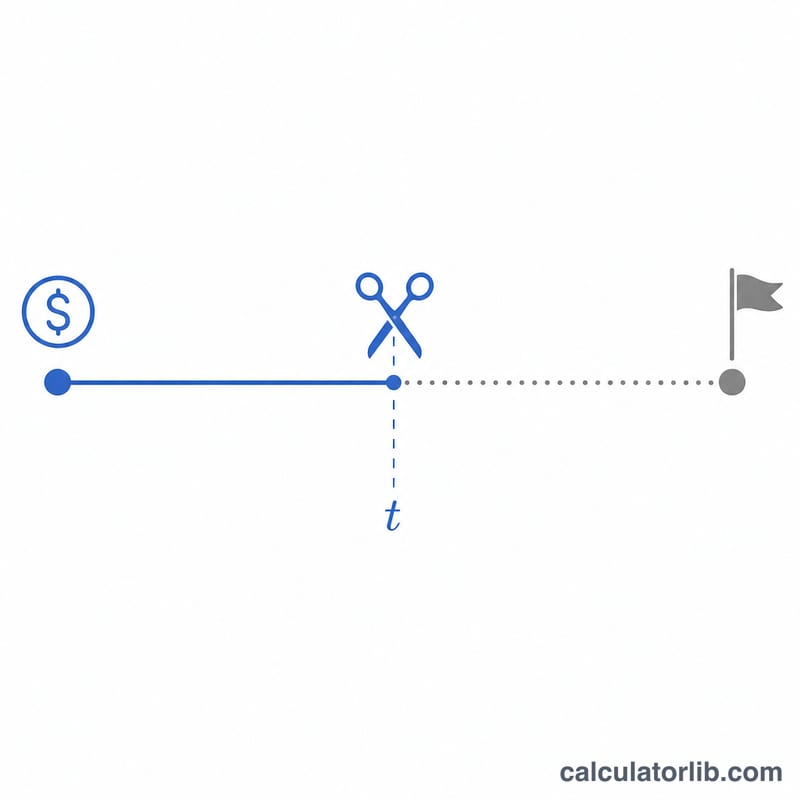

什么是定期存款提前支取罚息计算器?

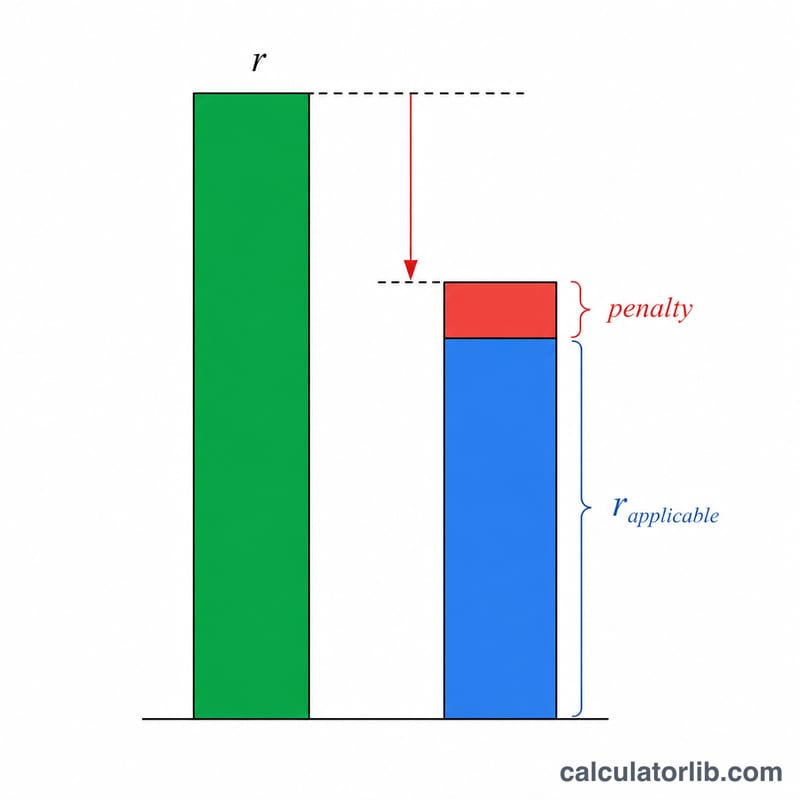

当你在定期存款(Fixed Deposit,简称 FD)到期之前提前支取时,银行通常不会按原合同利率结息,而是按一个下调后的"适用利率"计算——也就是按你的资金实际存放期限所对应的利率(这往往低于原定期限的利率),并在此基础上再扣除一笔提前支取罚息(一般为每年 0.5%–1%)。这款计算器能帮你清楚地算出:实际能拿到多少利息、提前支取后的到手金额,以及因罚息你究竟损失了多少收益。

提示:该工具以印度等地常见的定期存款(FD)罚息规则为模型。中国境内银行的定期存款提前支取通常是按"支取日活期利率"计息,规则有所不同,使用时请以你所在银行的实际条款为准。

如何使用

依次填入你的存款本金、开户时约定的合同利率(Card Rate)、按实际存放期限对应的适用利率、罚息利率,以及提前支取前已存放的月数。计算器会按下调后的有效利率为你算出利息。

计算公式详解

有效利率 = 适用利率 − 罚息利率。利息按单利计算,并按实际存放月数折算:

$$I = P \times \frac{r_{e}}{100} \times \frac{n}{12}$$其中 \(r_{e} = \max\!\left(\text{适用利率} - \text{罚息},\ 0\right)\)。

利息 = 本金 ×(适用利率 − 罚息)÷ 100 ×(月数 ÷ 12)

提前支取的到手金额,就是在本金的基础上加上这笔利息。

实例演算

假设你存入 100,000 元,开户合同利率为 7%;但你实际只存了 12 个月,对应的适用利率为 6%,罚息为 1%。那么有效利率 = 6% − 1% = 5%。利息 = 100,000 × 5/100 × 12/12 = 5,000 元。如果没有罚息,你本可以拿到 6,000 元,因此罚息让你损失了 1,000 元,最终到手金额为 105,000 元。

$$I = 100{,}000 \times \frac{5}{100} \times \frac{12}{12} = 5{,}000$$

常见问题

为什么实际利率比我办理时约定的利率低? 银行是按资金实际存放期限对应的利率结息,而不是按原定存期的利率,而较短期限的利率往往更低。

这里算的是单利还是复利? 本计算器采用按实际存放期折算的单利方式,这与银行对短期提前支取的罚息结算方式基本一致。

罚息可以免除吗? 部分银行会为老年储户、扫存账户(sweep-in)或在确有紧急情况时免收罚息——此时把罚息设为 0 即可模拟这种情形。