FD समय से पहले निकासी पेनल्टी कैलकुलेटर क्या है?

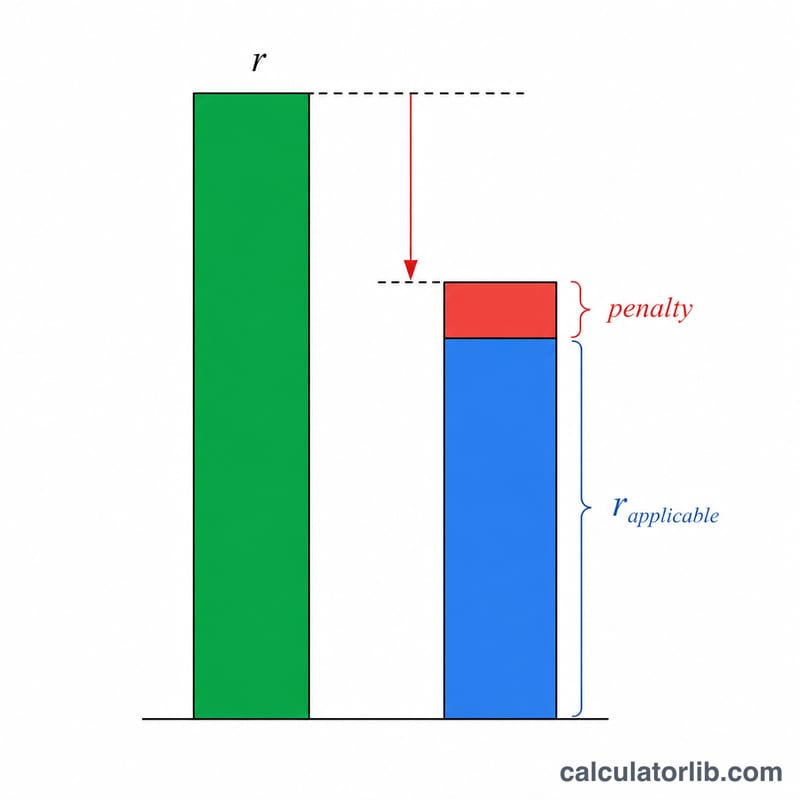

जब आप किसी फिक्स्ड डिपॉज़िट (FD) को मैच्योरिटी की तारीख से पहले तोड़ते हैं, तो बैंक आमतौर पर घटी हुई "लागू (applicable)" दर पर ब्याज देते हैं — यानी वह दर जो उस वास्तविक अवधि के लिए लागू थी जितने समय आपका पैसा जमा रहा — और उसमें से एक समय से पहले निकासी पेनल्टी (आमतौर पर 0.5%–1% प्रति वर्ष) काट लेते हैं। यह कैलकुलेटर आपको ठीक-ठीक बताता है कि आपको कितना ब्याज मिलेगा, निकासी पर अंतिम मूल्य कितना होगा, और पेनल्टी की वजह से आपको कितने ब्याज का नुकसान होता है। (नोट: यह टूल भारतीय बैंकों की FD प्रणाली के आधार पर बनाया गया है; दूसरे देशों में नियम अलग हो सकते हैं।)

इसका इस्तेमाल कैसे करें

अपनी जमा राशि (मूलधन), FD खोलते समय बताई गई मूल कार्ड दर, वास्तव में जितनी अवधि तक रखी उसके लिए लागू दर, पेनल्टी दर, और निकासी से पहले कितने महीने तक FD रखी — ये सब दर्ज करें। टूल घटी हुई प्रभावी दर का इस्तेमाल करके ब्याज की गणना कर देता है।

फॉर्मूला समझें

प्रभावी दर का मतलब है लागू दर में से पेनल्टी घटाना। ब्याज की गणना साधारण ब्याज के रूप में, रखी गई अवधि के अनुपात में की जाती है:

$$I = P \times \frac{r_{e}}{100} \times \frac{n}{12}$$$$\text{where}\quad \left\{ \begin{aligned} P &= \text{Principal} \\ r_{e} &= \max\!\left(\text{Applicable Rate} - \text{Penalty},\ 0\right) \\ n &= \text{Months Held} \end{aligned} \right.$$

ब्याज = मूलधन × (लागू दर − पेनल्टी) ÷ 100 × (महीने ÷ 12)

मैच्योरिटी (निकासी) मूल्य पाने के लिए यह ब्याज आपके मूलधन में जोड़ दिया जाता है।

$$\text{Maturity} = \text{Principal} + I$$

उदाहरण के साथ समझें

मान लीजिए आप 100,000 रुपये 7% की कार्ड दर पर जमा करते हैं, लेकिन जितने 12 महीने आपने इसे असल में रखा, उसके लिए लागू दर 6% है और पेनल्टी 1% है। प्रभावी दर हुई \(6\% - 1\% = 5\%\)। ब्याज $$= 100{,}000 \times \frac{5}{100} \times \frac{12}{12} = \mathbf{5{,}000}$$ पेनल्टी न होती तो आपको 6,000 मिलते, यानी पेनल्टी की वजह से आपको 1,000 का नुकसान होता है, और आपका निकासी मूल्य 105,000 रहता है।

अक्सर पूछे जाने वाले सवाल

मेरी बुक की गई दर से ब्याज दर कम क्यों है? बैंक उस अवधि के लिए लागू दर पर ब्याज देते हैं जितने समय FD असल में चली, न कि मूल अवधि की दर पर — और कम अवधि के लिए यह दर अक्सर कम होती है।

क्या यहाँ साधारण ब्याज लगता है या चक्रवृद्धि? यह कैलकुलेटर रखी गई अवधि के लिए साधारण ब्याज के अनुपात का इस्तेमाल करता है, जो छोटी अवधि की पेनल्टी भुगतान की बैंक की गणना से काफी मिलता-जुलता है।

क्या पेनल्टी माफ हो सकती है? कुछ बैंक वरिष्ठ नागरिकों, स्वीप-इन खातों, या वास्तविक आपात स्थितियों में पेनल्टी माफ कर देते हैं — इसे दिखाने के लिए पेनल्टी को 0 कर दें।