यह कैलकुलेटर क्या करता है

जब आप किसी टैक्स-डेफर्ड रिटायरमेंट अकाउंट—जैसे अमेरिका के traditional IRA या 401(k)—से पैसा निकालते हैं, तो वह निकासी आम तौर पर साधारण आय (ordinary income) मानी जाती है और उसी हिसाब से उस पर टैक्स लगता है। यह रिटायरमेंट विदड्रॉल टैक्स-पश्चात कैलकुलेटर अनुमान लगाता है कि इनकम टैक्स कटने के बाद आपकी ग्रॉस निकासी में से असल में कितना आपके हाथ में बचेगा, ताकि आप बिना किसी झटके के अपनी ज़रूरत के मुताबिक निकासी की योजना बना सकें।

ध्यान दें: यह टूल खास तौर पर अमेरिकी रिटायरमेंट अकाउंट्स को ध्यान में रखकर बना है। भारत में EPF, PPF, NPS या अन्य रिटायरमेंट योजनाओं के टैक्स नियम अलग होते हैं—इसलिए अगर आप भारत में हैं, तो अपनी स्थिति के अनुसार प्रभावी टैक्स दर ही डालें या स्थानीय नियम जाँच लें।

इसका उपयोग कैसे करें

सबसे पहले वह ग्रॉस (टैक्स-पूर्व) राशि डालें जो आप निकालने की सोच रहे हैं, फिर अपनी प्रभावी टैक्स दर प्रतिशत में डालें। आपकी प्रभावी दर वह औसत हिस्सा है जो निकासी में से टैक्स के रूप में जाता है—यह अक्सर आपके सबसे ऊँचे मार्जिनल टैक्स ब्रैकेट से कम होती है। कैलकुलेटर आपको टैक्स-पश्चात नेट राशि, अनुमानित देय टैक्स, और संदर्भ के लिए आपके डाले गए मान दिखाता है।

फ़ॉर्मूला आसान शब्दों में

गणित बेहद सरल है:

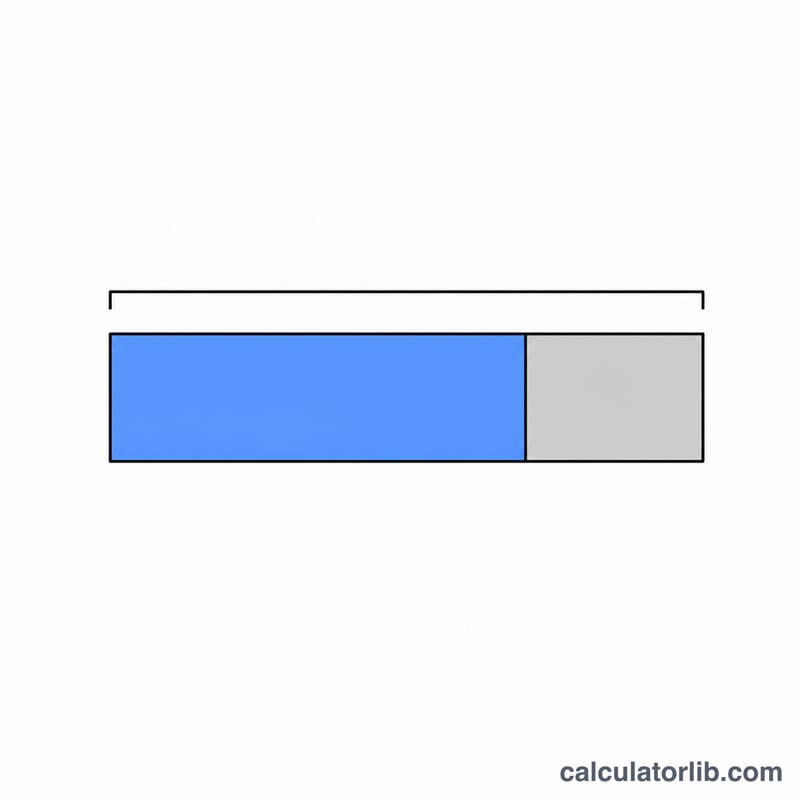

$$\text{Net} = \text{Gross Withdrawal} \times \left(1 - \frac{\text{Tax Rate (\%)}}{100}\right)$$यानी नेट = ग्रॉस × (1 − r), जहाँ r टैक्स दर को दशमलव में दर्शाता है। देय टैक्स होगा ग्रॉस × r। उदाहरण के लिए, 22% दर का मतलब है \(r = 0.22\), यानी निकासी का 78% आपके पास रहता है।

एक हल किया हुआ उदाहरण

मान लीजिए आप 22% प्रभावी टैक्स दर पर $50,000 निकालते हैं। देय टैक्स =

$$50{,}000 \times 0.22 = \$11{,}000$$नेट निकासी =

$$50{,}000 \times (1 - 0.22) = 50{,}000 \times 0.78 = \$39{,}000$$यानी अगर आपको खर्च करने के लिए पूरे $50,000 चाहिए, तो आपको $50,000 से ज़्यादा निकालना होगा।

अक्सर पूछे जाने वाले सवाल

क्या यह सिर्फ़ अमेरिका के लिए है? यह टूल एक सामान्य टैक्स-पूर्व और टैक्स-पश्चात अनुमानक है। यह टैक्स ब्रैकेट, समय से पहले निकासी पर जुर्माना, Roth अकाउंट की टैक्स-फ्री निकासी या राज्य के टैक्स की अलग-अलग गणना नहीं करता—अपनी स्थिति के अनुसार एक ही प्रभावी दर डालें।

मुझे कौन-सी दर डालनी चाहिए? अपने सबसे ऊँचे मार्जिनल रेट के बजाय, उस निकासी पर अपेक्षित प्रभावी (औसत) इनकम-टैक्स दर डालें, जिसमें लागू होने पर राज्य का टैक्स भी शामिल हो।

क्या इसमें 10% जल्दी निकासी का जुर्माना शामिल है? नहीं। अगर आप पर जुर्माना लागू होता है, तो उसे अपनी प्रभावी दर में जोड़ दें ताकि कुल असर का अनुमान लग सके।