이 계산기는 무엇을 하나요

미국의 전통형 IRA나 401(k)처럼 세금이 이연된 은퇴계좌에서 돈을 인출하면, 그 인출액은 일반적으로 일반 소득(ordinary income)으로 간주되어 소득세가 부과됩니다. 은퇴계좌 인출 세후 수령액 계산기는 인출 총액에 소득세를 적용한 뒤 실제로 손에 남는 금액이 얼마인지 추정해 줍니다. 덕분에 예상치 못한 세금 부담 없이 필요한 생활비에 맞춰 인출 계획을 세울 수 있습니다.

사용 방법

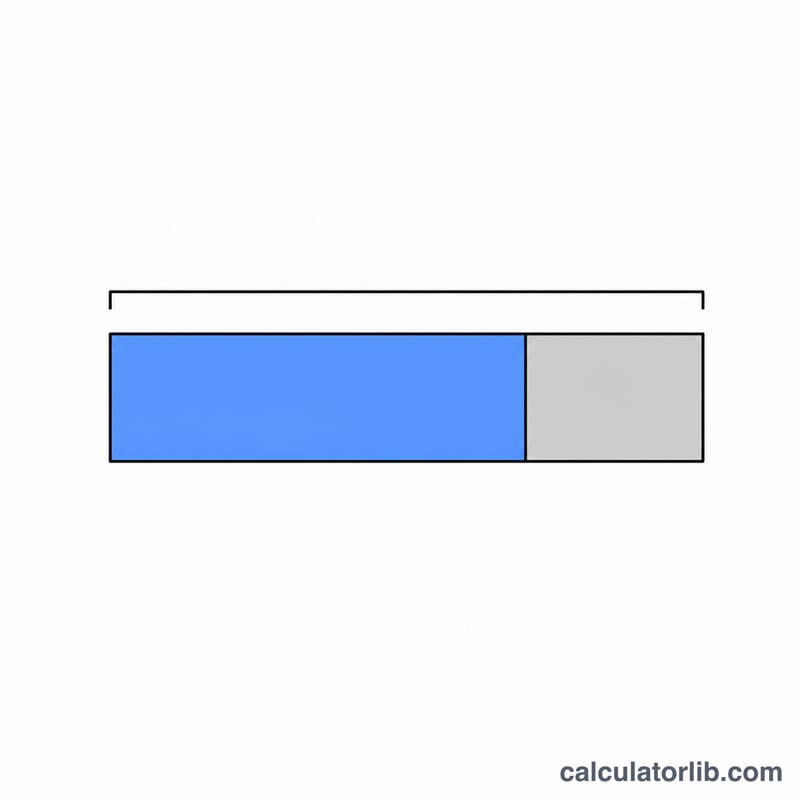

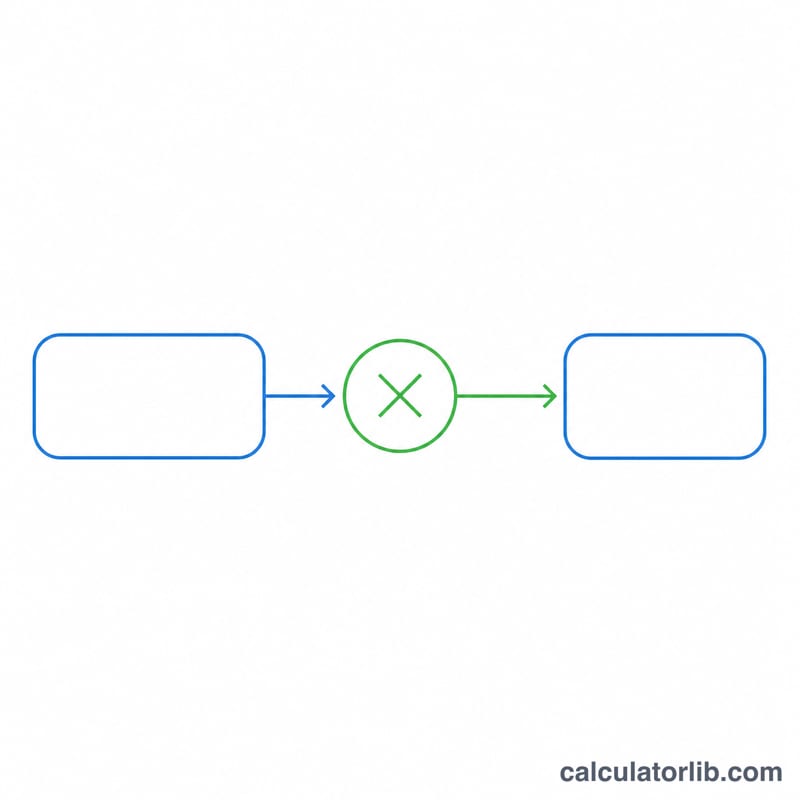

인출하려는 세전 총액을 입력한 다음, 실효세율을 백분율로 입력하세요. 실효세율이란 인출액 중 세금으로 나가는 평균 비율을 말하며, 보통 본인의 최고 한계세율(top marginal bracket)보다는 낮습니다. 계산기는 세후 순수령액, 예상 납부 세액, 그리고 입력한 값을 함께 보여 줍니다.

계산 공식 설명

계산은 간단합니다.

$$\text{순수령액} = \text{총액} \times (1 - r)$$이며, 여기서 \(r\)은 세율을 소수로 나타낸 값입니다. 납부 세액은 \(\text{총액} \times r\)로 구합니다. 예를 들어 세율이 22%라면 \(r = 0.22\)가 되고, 인출액의 78%를 손에 쥐게 됩니다.

실제 예시

실효세율 22%로 $50,000을 인출한다고 가정해 봅시다. 납부 세액 \(= 50{,}000 \times 0.22 = \$11{,}000\). 세후 순수령액

$$50{,}000 \times (1 - 0.22) = 50{,}000 \times 0.78 = \$39{,}000$$만약 실제로 쓸 수 있는 현금 $50,000이 필요하다면, $50,000보다 더 많은 금액을 인출해야 합니다.

자주 묻는 질문

이 도구는 미국 전용인가요? 이 계산기는 세전·세후 금액을 비교하는 일반적인 추정 도구입니다. 세율 구간(브래킷), 조기 인출 페널티, Roth(로스) 계좌의 비과세 인출, 주(state) 세금까지는 반영하지 않으므로, 본인 상황에 맞는 하나의 실효세율을 입력해 사용하세요. 참고로 미국 외 국가의 연금·은퇴저축 제도는 과세 방식이 다르므로, 본인 거주 국가의 규정을 별도로 확인해야 합니다.

어떤 세율을 입력해야 하나요? 최고 한계세율이 아니라, 해당 인출액에 적용될 것으로 예상되는 실효(평균) 소득세율을 사용하세요. 적용되는 주 세금이 있다면 함께 포함하면 됩니다.

10% 조기 인출 페널티도 포함되나요? 아니요. 페널티가 적용되는 경우에는 그 비율을 실효세율에 더해 입력하면 전체 부담을 근사적으로 계산할 수 있습니다.