このシミュレーターでできること

米国の課税繰延型の退職口座(伝統的IRAや401(k)など)からお金を引き出すと、その分配金は原則として通常所得として扱われ、所得税の対象になります。本シミュレーターは、引き出し総額に所得税がかかった後、実際に手元へ残る金額を試算するツールです。これにより、必要な生活費をまかなえる引き出し計画を、想定外の税負担に慌てることなく立てられます。なお、これは米国の制度を前提としたツールです。日本のiDeCoや企業型DC(確定拠出年金)とは課税の仕組みが異なるため、日本の口座にはそのまま当てはまらない点にご注意ください。

使い方

まず、引き出しを予定している総額(税引前の金額)を入力します。次に、実効税率をパーセントで入力してください。実効税率とは、引き出し額のうち税金として差し引かれる割合をならした数値で、多くの場合、最高限界税率より低くなります。入力すると、税引後の手取り額、概算の納税額、そして確認用に入力値が表示されます。

計算式の解説

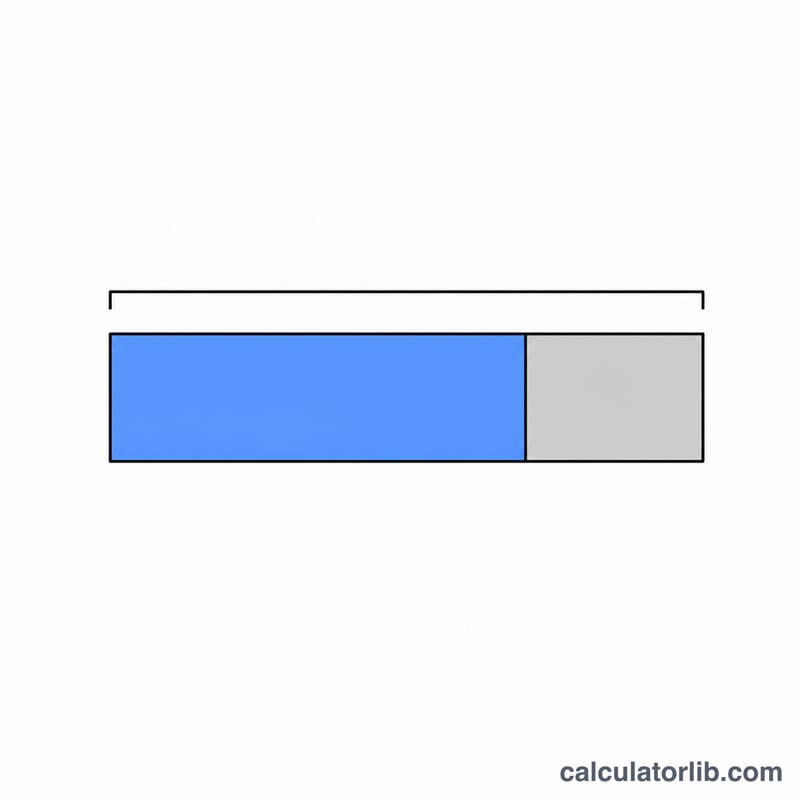

計算はシンプルです。$$\text{手取り額} = \text{総額} \times (1 - r)$$ここで \(r\) は税率を小数で表したものです。納税額は\(\text{総額} \times r\)で求められます。たとえば税率22%なら \(r = 0.22\) となり、引き出し額の78%が手元に残る計算です。

計算例

実効税率22%で50,000ドルを引き出すケースを考えてみましょう。納税額 = \(50{,}000 \times 0.22 = 11{,}000\)ドル。手取り額 = $$50{,}000 \times (1 - 0.22) = 50{,}000 \times 0.78 = 39{,}000 \text{ ドル}$$となります。つまり、自由に使える現金として50,000ドルが必要なら、引き出し総額は50,000ドルより多く設定する必要があります。

よくある質問

これは米国専用のツールですか?本ツールは税引前・税引後を比較するための一般的な試算ツールです。税率区分(ブラケット)、早期引き出しのペナルティ、Roth口座の非課税分配、州税などは個別に反映しません。ご自身の状況に合った単一の実効税率を入力してお使いください。

どの税率を入力すればよいですか?最高限界税率ではなく、その分配金に実際にかかると見込まれる実効(平均)所得税率を入力してください。該当する州税があればそれも含めて見積もるのがおすすめです。

10%の早期引き出しペナルティは含まれますか?含まれません。ペナルティが課される場合は、その分を実効税率に上乗せして入力すると、合計の負担を概算できます。