このシミュレーターでできること

このツールは、老後に希望する月収を生み出すために必要な資産の総額(いわゆる「老後資金」「ネストエッグ」)を試算します。希望の月収を年額に換算し、それを安全な年間取り崩し率(毎年ポートフォリオから引き出す割合)で割ることで、目安となる必要資産額を導き出します。なお、この考え方は欧米のリタイアメントプランニングで一般的な「4%ルール」をベースにしており、日本の年金制度(公的年金・iDeCo・NISAなど)とは別枠の、資産取り崩しの目安としてお考えください。

使い方

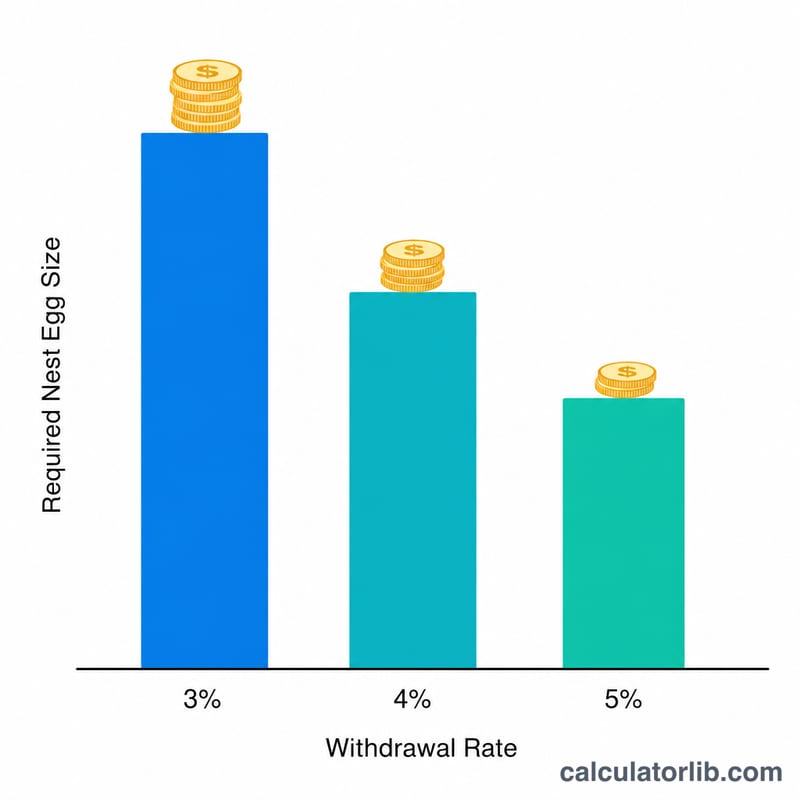

まず、貯蓄でまかないたい毎月の収入額を入力します。次に、持続可能と考える年間の取り崩し率を入力してください。多くのプランナーは出発点として「4%ルール」を用いますが、より慎重に考える人は3%〜3.5%を選ぶこともあります。計算結果として、リタイア時に準備しておくべき貯蓄の総額が表示されます。

計算式の解説

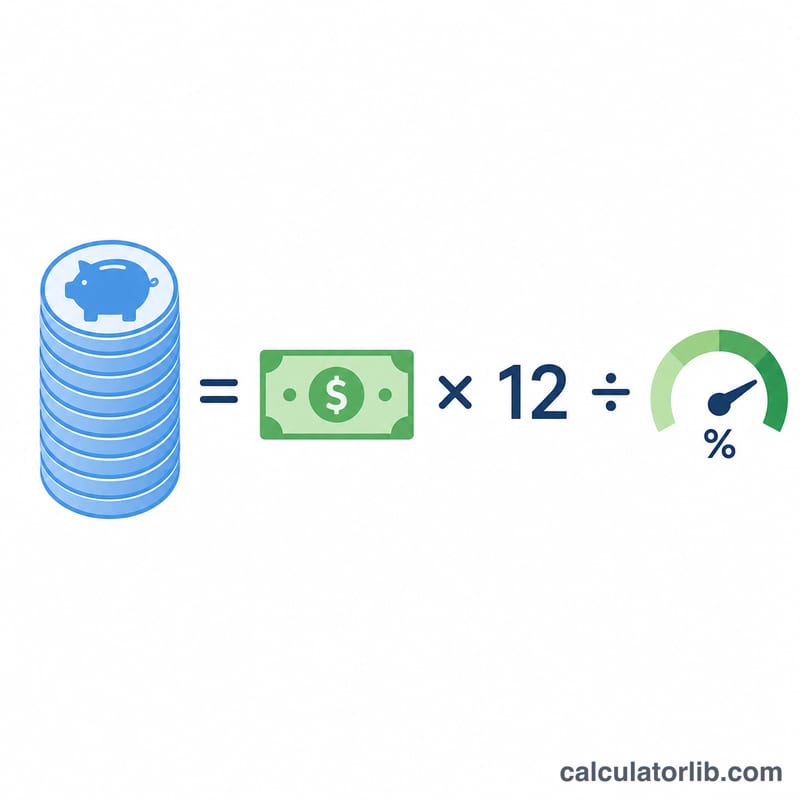

計算式は 必要資産額 =(月収 × 12)÷ 取り崩し率 です。月収に12を掛けると、年間で必要な収入額が求められます。

$$\text{必要資産額} = \frac{\text{月収} \times 12}{\dfrac{\text{取り崩し率 (\%)}}{100}}$$これを取り崩し率(小数で表したもの)で割ることで、必要となるポートフォリオの規模に換算されます。取り崩し率が低いほど、毎年引き出す割合が小さくなるため、より大きな資産額が必要になります。

具体例で見てみる

たとえば月4,000ドルの収入が欲しく、取り崩し率を4%と仮定するとします。年間収入は \(4{,}000 \times 12 = 48{,}000\) ドル。これを0.04で割ると \(\dfrac{48{,}000}{0.04} = 1{,}200{,}000\) ドルになります。つまり4%ルールのもとでこの収入を支えるには、およそ120万ドルの貯蓄が必要という計算です。

よくある質問

取り崩し率は何%にすればよい? 古典的な「4%ルール」が一般的ですが、リタイア期間が長い場合は、より低い率(3〜3.5%)にすると安全マージンが大きくなります。

インフレは考慮されていますか? 取り崩し率の考え方自体はインフレ調整後の引き出しを前提としていますが、このシミュレーターはあくまで現在の価値での目標額を示すもので、将来のインフレを予測するものではありません。

この金額があれば確実に安心ですか? いいえ。取り崩し率のルールは過去のリターンに基づく目安であり、資産が一生もつことを保証するものではありません。実際の判断にあたっては、ファイナンシャルプランナーなど専門家にご相談ください。