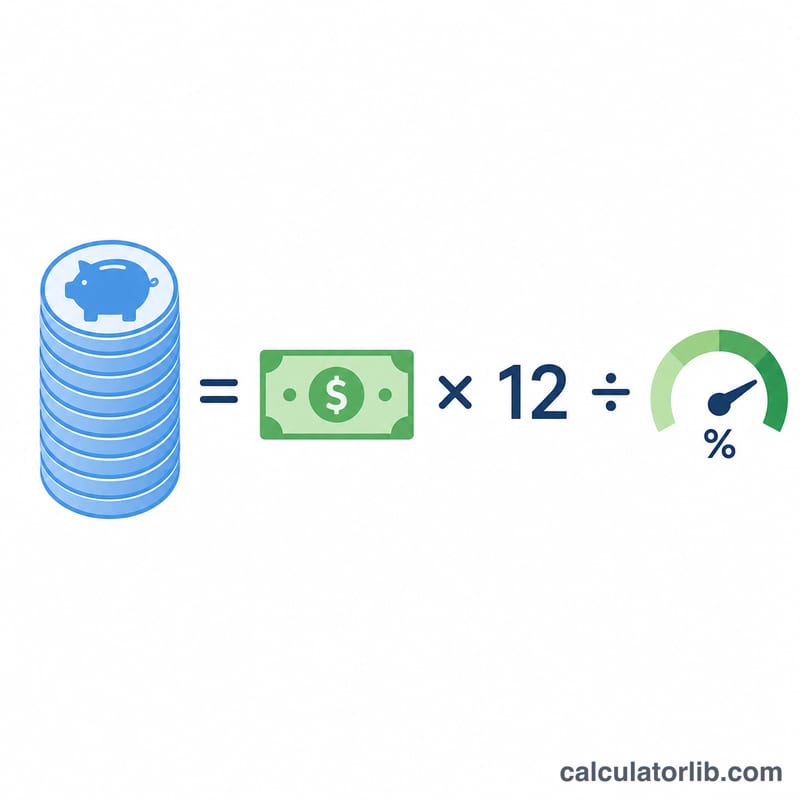

Qué hace esta calculadora

Esta herramienta estima el capital total de ahorro —tu "colchón" o patrimonio para la jubilación— que necesitas para generar el ingreso mensual que elijas una vez retirado. Para ello, anualiza el ingreso mensual que deseas y lo divide entre una tasa de retiro anual segura, es decir, el porcentaje de tu cartera que planeas retirar cada año.

Cómo usarla

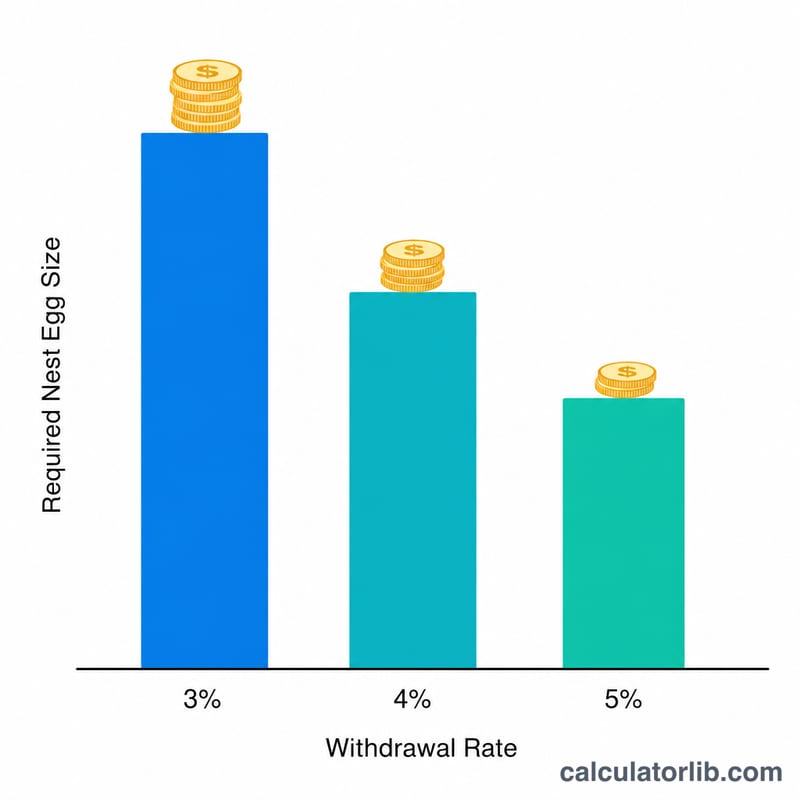

Introduce el ingreso mensual que quieres que te proporcionen tus ahorros y, a continuación, la tasa de retiro anual que consideres sostenible. Muchos planificadores parten de la conocida "regla del 4 %", aunque los ahorradores más prudentes prefieren un 3 % o 3,5 %. El resultado es el ahorro total que necesitarás tener acumulado al jubilarte.

La fórmula explicada

El cálculo es Capital necesario = (Ingreso mensual × 12) ÷ Tasa de retiro:

$$\text{Capital necesario} = \frac{\text{Ingreso mensual} \times 12}{\dfrac{\text{Tasa de retiro (\%)}}{100}}$$Multiplicar el ingreso mensual por 12 te da el objetivo de ingreso anual. Dividirlo entre la tasa de retiro (expresada en decimal) lo escala hasta el tamaño de cartera necesario. Una tasa de retiro más baja exige un capital mayor, porque cada año retiras una porción más pequeña.

Ejemplo práctico

Supongamos que quieres 4.000 $ al mes y asumes una tasa de retiro del 4 %. El ingreso anual es \(4.000 \times 12 = 48.000\) $. Al dividir entre 0,04 obtienes:

$$\frac{48.000}{0{,}04} = 1.200.000 \text{ \$}$$Es decir, necesitarías unos 1,2 millones de dólares ahorrados para sostener ese ingreso bajo la regla del 4 %.

Preguntas frecuentes

¿Qué tasa de retiro debería usar? La clásica regla del 4 % es la más habitual, pero tasas más bajas (3–3,5 %) ofrecen un mayor margen de seguridad para jubilaciones largas.

¿Tiene en cuenta la inflación? El concepto de tasa de retiro asume retiros ajustados a la inflación, pero esta calculadora ofrece un objetivo en valor actual y no proyecta la inflación futura.

¿Es una garantía? No. Las reglas de tasa de retiro son orientaciones basadas en rentabilidades históricas y no garantizan que tu dinero dure toda la vida; consulta con un asesor financiero. Ten en cuenta, además, que estas reglas y los ejemplos en dólares proceden del ámbito anglosajón (principalmente EE. UU.): la fórmula es universal, pero la fiscalidad, las pensiones públicas y los productos de jubilación de tu país pueden funcionar de otra manera.