這個計算機的用途

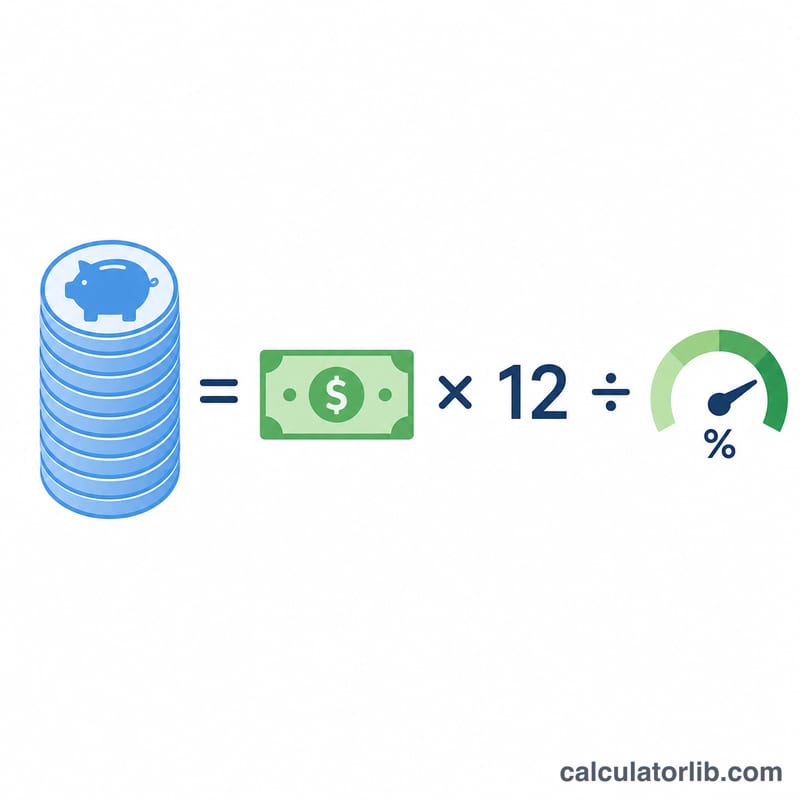

這個工具可以估算你需要準備多少存款(也就是退休「老本」或退休金總額),才能在退休後每月領到指定金額的生活費。算法很簡單:先把你想要的每月收入換算成年收入,再除以一個安全的年提領率,也就是你打算每年從投資組合中提領的比例。

使用方式

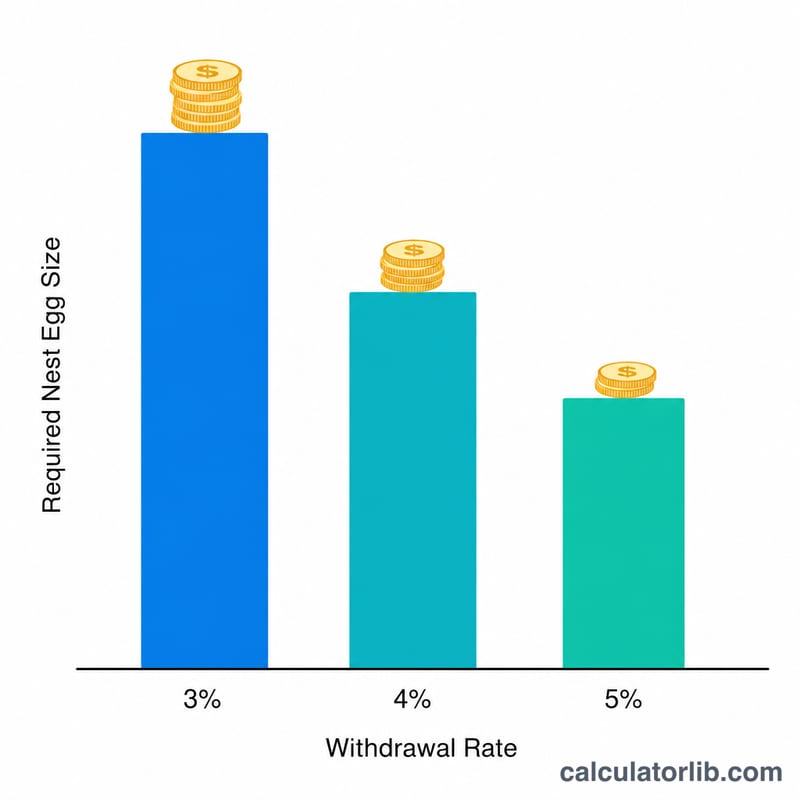

先填入你希望這筆存款每月提供的收入金額,再輸入你認為長期可持續的年提領率。許多理財規劃師會以知名的「4% 法則」作為起點,不過較保守的人偏好採用 3% 到 3.5%。計算結果就是你在退休時需要累積的存款總額。

公式說明

計算方式為 $$\text{退休金總額} = \frac{\text{每月收入} \times 12}{\dfrac{\text{提領率 (\%)}}{100}}$$ 將每月收入乘以 12 可得到一年的收入目標;再除以提領率(以小數表示),就能換算出所需的投資組合規模。提領率越低,所需的退休金就越大,因為你每年只動用較小的一部分。

實際範例

假設你希望每月有 4,000 美元的收入,並採用 4% 的提領率。年收入為 \(4{,}000 \times 12 = 48{,}000\) 美元;再除以 0.04,得到 1,200,000 美元。換句話說,依照 4% 法則,你大約需要存到 120 萬美元才能支應這樣的收入。

常見問題

我該用多少提領率?經典的 4% 法則最常見,但較低的提領率(3~3.5%)能在退休期間較長時提供更大的安全空間。

有把通膨算進去嗎?提領率的概念本身假設你會隨通膨調整提領金額,但本計算機提供的是以「現值」計算的目標,並不會預測未來的通膨。

這個結果有保證嗎?沒有。提領率法則只是依據歷史報酬率歸納出的參考準則,並不保證你的資金一定夠用到最後。重要決策請諮詢專業理財顧問。

補充說明:4% 法則源自美國的退休研究,以美股、美債的長期歷史報酬為基礎。台灣投資人若以新台幣資產配置(例如台股、債券型基金或保險年金),實際適用的安全提領率可能不同,建議依自身投資組合與當地市場狀況調整。