Công cụ này dùng để làm gì

Công cụ này ước tính khoản tiền tiết kiệm tích lũy — hay còn gọi là "quỹ hưu trí" của bạn — cần có để tạo ra một mức thu nhập hàng tháng nhất định khi nghỉ hưu. Cách tính là quy đổi mức thu nhập hàng tháng mong muốn thành thu nhập cả năm, rồi chia cho tỷ lệ rút an toàn hàng năm — tức tỷ lệ phần trăm danh mục tiền của bạn mà bạn dự định rút ra mỗi năm.

Cách sử dụng

Hãy nhập mức thu nhập hàng tháng mà bạn muốn khoản tiết kiệm tạo ra, sau đó nhập tỷ lệ rút hàng năm mà bạn cho là bền vững. Nhiều chuyên gia hoạch định tài chính lấy "quy tắc 4%" làm điểm khởi đầu, dù những người muốn an toàn hơn thường chọn mức 3% đến 3,5%. Kết quả là tổng số tiền tiết kiệm bạn cần có tại thời điểm nghỉ hưu.

Giải thích công thức

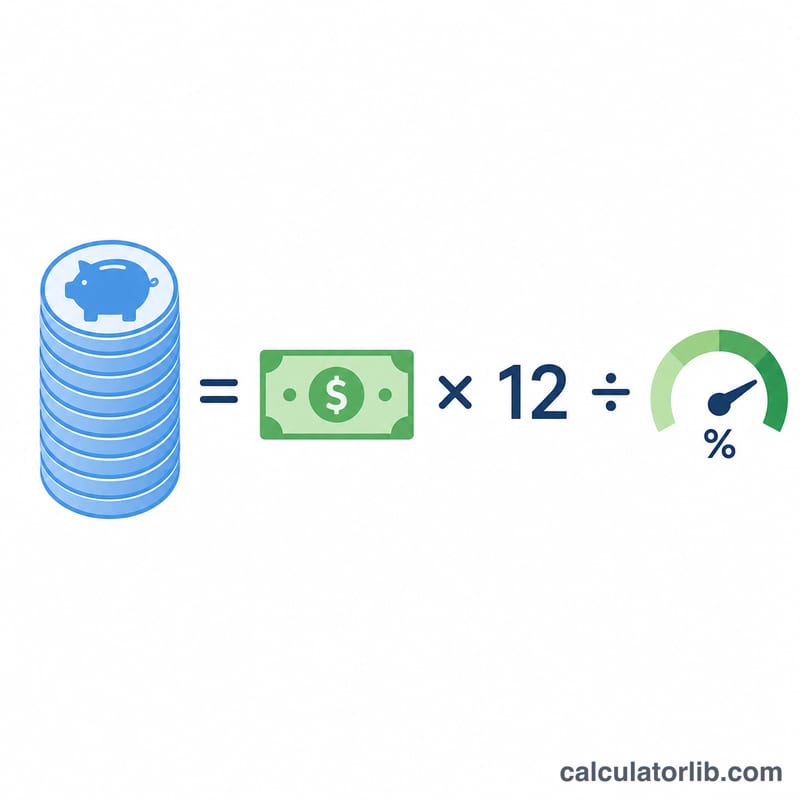

Cách tính là Quỹ hưu trí = (Thu nhập hàng tháng × 12) ÷ Tỷ lệ rút.

$$\text{Quỹ hưu trí} = \frac{\text{Thu nhập hàng tháng} \times 12}{\dfrac{\text{Tỷ lệ rút (\%)}}{100}}$$

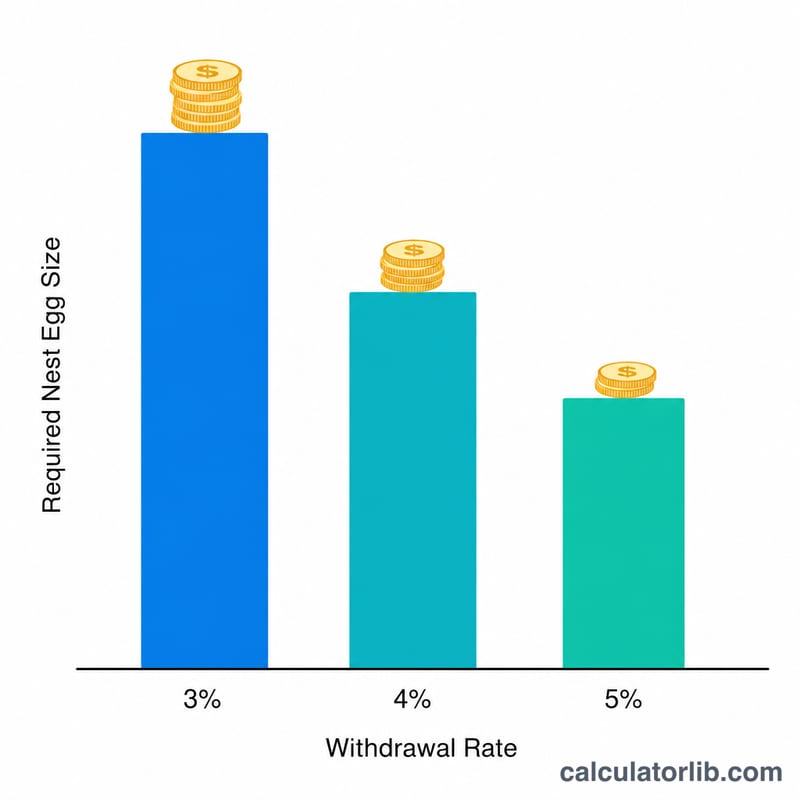

Nhân thu nhập hàng tháng với 12 sẽ ra mục tiêu thu nhập cả năm. Chia cho tỷ lệ rút (dưới dạng số thập phân) sẽ quy về quy mô danh mục cần thiết. Tỷ lệ rút càng thấp thì quỹ hưu trí cần có càng lớn, vì mỗi năm bạn chỉ lấy ra một phần nhỏ hơn.

Ví dụ minh họa

Giả sử bạn muốn có 4.000 USD mỗi tháng và áp dụng tỷ lệ rút 4%. Thu nhập cả năm là \(4.000 \times 12 = 48.000\) USD. Chia cho 0,04 ta được:

$$\frac{48.000}{0{,}04} = 1.200.000 \text{ USD}$$

Như vậy, bạn sẽ cần tích lũy khoảng 1,2 triệu USD để duy trì mức thu nhập đó theo quy tắc 4%.

Câu hỏi thường gặp

Nên dùng tỷ lệ rút nào? Quy tắc 4% kinh điển rất phổ biến, nhưng các mức thấp hơn (3–3,5%) sẽ tạo biên độ an toàn lớn hơn cho những giai đoạn nghỉ hưu kéo dài.

Công cụ này có tính đến lạm phát không? Khái niệm tỷ lệ rút giả định các khoản rút đã được điều chỉnh theo lạm phát, nhưng công cụ này chỉ đưa ra mục tiêu tính theo giá trị hiện tại và không dự báo lạm phát trong tương lai.

Kết quả này có được đảm bảo không? Không. Các quy tắc về tỷ lệ rút chỉ là hướng dẫn dựa trên lợi suất trong quá khứ và không bảo đảm rằng tiền của bạn sẽ đủ dùng suốt đời; hãy tham khảo ý kiến chuyên gia tài chính. Lưu ý rằng các quy tắc này phổ biến ở thị trường Mỹ; tại Việt Nam, lãi suất, thuế và môi trường đầu tư có thể khác, nên bạn cần điều chỉnh cho phù hợp.