Công cụ này giúp gì cho bạn

Công cụ này cho biết bạn cần để dành một khoản tiền gửi hay số vốn ban đầu lớn đến mức nào để chỉ riêng tiền lãi đã đủ tạo ra mức thu nhập hàng tháng bạn mong muốn — mà không cần đụng đến tiền gốc. Đây là cách hữu ích để lên kế hoạch thu nhập thụ động, rút tiền dần khi nghỉ hưu, hoặc đặt mục tiêu tiết kiệm khi bạn muốn giữ nguyên vốn của mình.

Cách sử dụng

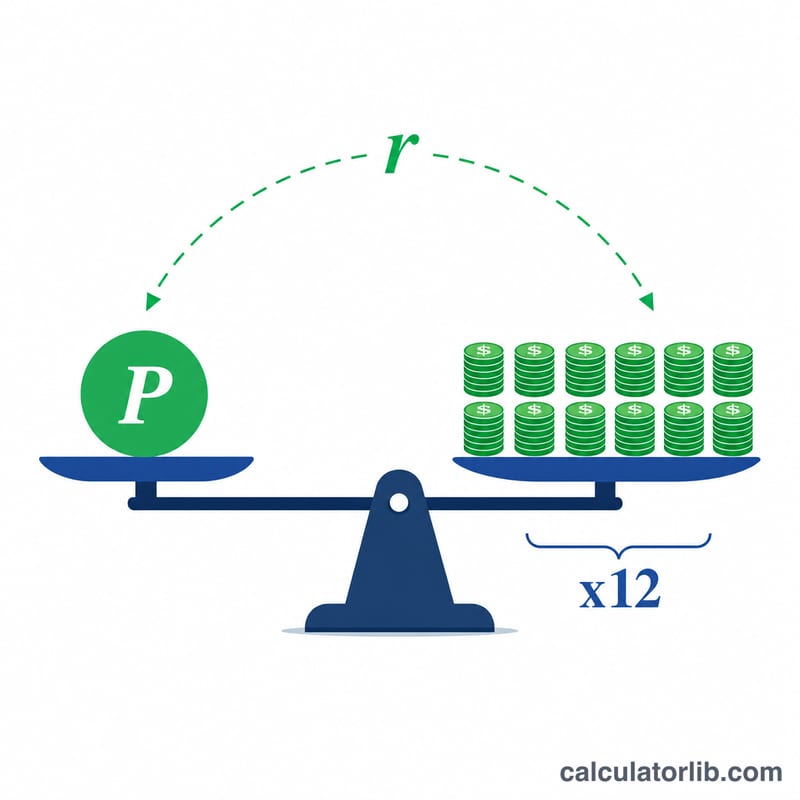

Hãy nhập mức thu nhập hàng tháng bạn muốn nhận và lãi suất năm (APR) mà bạn kỳ vọng từ khoản tiền gửi. Công cụ sẽ nhân thu nhập hàng tháng với 12 để ra thu nhập cả năm cần đạt, rồi chia cho lãi suất ở dạng thập phân để cho ra số vốn gốc cần thiết.

Giải thích công thức

Công thức cốt lõi là

$$\text{Deposit} = \frac{\text{Monthly Income} \times 12}{\dfrac{\text{Annual Rate (\%)}}{100}}$$Tử số là thu nhập cả năm bạn muốn có. Mẫu số là lãi suất biểu diễn ở dạng thập phân. Lấy tử chia cho mẫu sẽ ra số vốn gốc mà tiền lãi mỗi năm của nó vừa đúng bằng thu nhập mục tiêu của bạn.

Ví dụ minh họa

Giả sử bạn muốn có 1.000 $ mỗi tháng và ngân hàng trả lãi 5% mỗi năm. Thu nhập cả năm cần đạt = \(1{.}000\,\$ \times 12 = 12{.}000\,\$\). Số tiền gửi = \(12{.}000\,\$ \div 0{,}05 = \mathbf{240{.}000\,\$}\). Với 240.000 $ hưởng lãi 5%, bạn nhận được 12.000 $ mỗi năm, tức 1.000 $ mỗi tháng, mà vẫn giữ nguyên tiền gốc.

Câu hỏi thường gặp

Công cụ có tính đến thuế hay lạm phát không? Không. Kết quả là con số gộp, trước thuế, dựa trên giả định lãi suất không đổi. Thu nhập thực tế có thể bị giảm bởi thuế và bị bào mòn dần theo thời gian do lạm phát.

Vì sao lãi suất càng thấp thì cần gửi càng nhiều? Vì mỗi đồng vốn sinh ra ít lãi hơn, nên bạn cần nhiều vốn hơn để đạt cùng mức thu nhập đó.

Có phải đụng đến tiền gốc không? Không — phép tính này giả định bạn chỉ sống bằng tiền lãi, còn khoản tiền gửi vẫn được giữ nguyên vẹn.