Công cụ tính phí phạt rút tiền gửi trước hạn là gì?

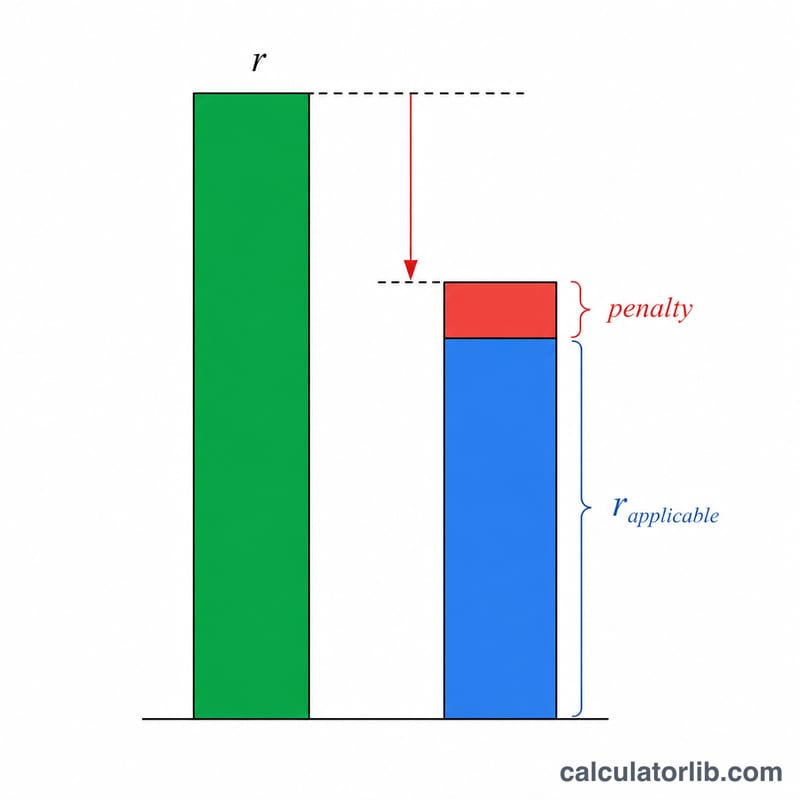

Khi bạn tất toán một khoản tiền gửi có kỳ hạn (FD — Fixed Deposit) trước ngày đáo hạn, ngân hàng thường chỉ trả lãi theo một "mức lãi suất áp dụng" thấp hơn — tức là lãi suất tương ứng với khoảng thời gian thực tế bạn đã gửi — sau đó còn trừ thêm một khoản phí phạt rút trước hạn (thường khoảng 0,5%–1%/năm). Công cụ này cho bạn thấy rõ số tiền lãi thực nhận, số tiền cuối cùng rút về và số lãi bị mất vì phí phạt. Lưu ý: cơ chế lãi suất phạt như mô tả ở đây phổ biến tại các ngân hàng Ấn Độ; tại Việt Nam, hầu hết ngân hàng áp dụng lãi suất không kỳ hạn (thường rất thấp, quanh 0,1%–0,5%/năm) cho phần thời gian gửi khi bạn rút trước hạn, nên bạn có thể nhập mức "lãi suất áp dụng" này để mô phỏng cho đúng trường hợp của mình.

Cách sử dụng

Nhập số tiền gửi (gốc), mức lãi suất ghi trên hợp đồng khi bạn mở sổ, mức lãi suất áp dụng cho khoảng thời gian thực gửi, mức phí phạt và số tháng bạn đã gửi trước khi rút. Công cụ sẽ tính tiền lãi dựa trên lãi suất hiệu dụng đã bị giảm.

Công thức tính chi tiết

Lãi suất hiệu dụng bằng lãi suất áp dụng trừ đi phí phạt. Tiền lãi được tính theo lãi đơn, chia tỷ lệ theo số tháng thực gửi:

$$I = P \times \frac{r_{e}}{100} \times \frac{n}{12}$$

$$\text{where}\quad \left\{ \begin{aligned} P &= \text{Gốc} \\ r_{e} &= \max\!\left(\text{Lãi suất áp dụng} - \text{Phí phạt},\ 0\right) \\ n &= \text{Số tháng thực gửi} \end{aligned} \right.$$

Số tiền nhận về khi tất toán bằng tiền gốc cộng với khoản lãi này.

$$\text{Số tiền nhận về} = \text{Gốc} + I$$

Ví dụ minh họa

Giả sử bạn gửi 100.000 với lãi suất hợp đồng là 7%, nhưng cho 12 tháng thực gửi, mức lãi suất áp dụng chỉ là 6% và phí phạt là 1%. Khi đó lãi suất hiệu dụng là \(6\% - 1\% = 5\%\). Tiền lãi $$I = 100{.}000 \times \frac{5}{100} \times \frac{12}{12} = \mathbf{5{.}000}.$$ Nếu không bị phạt, bạn lẽ ra nhận được 6.000, nghĩa là bạn mất 1.000 vì phí phạt, và số tiền rút về là 105.000.

Câu hỏi thường gặp

Vì sao lãi suất lại thấp hơn mức tôi đã đăng ký? Ngân hàng trả lãi theo mức tương ứng với thời gian thực tế khoản tiền được gửi, chứ không phải theo lãi suất của kỳ hạn ban đầu — và mức này thường thấp hơn đối với thời gian gửi ngắn.

Công cụ này tính lãi đơn hay lãi kép? Công cụ dùng phương pháp lãi đơn chia tỷ lệ theo thời gian gửi, cách này gần sát với cách ngân hàng tính tiền lãi khi rút trước hạn đối với các kỳ hạn ngắn.

Phí phạt có được miễn không? Một số ngân hàng miễn phí phạt cho người cao tuổi, tài khoản tiết kiệm linh hoạt (sweep-in) hoặc trong các trường hợp khẩn cấp thực sự — bạn hãy đặt phí phạt bằng 0 để mô phỏng tình huống này.