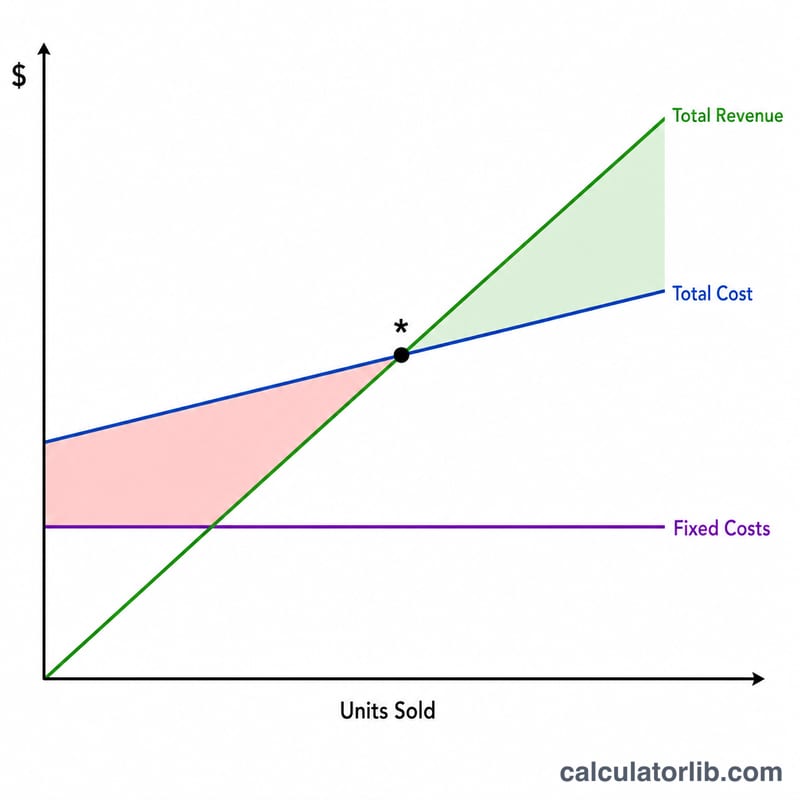

Điểm hòa vốn là gì?

Điểm hòa vốn là mức doanh số mà tại đó tổng doanh thu vừa đúng bằng tổng chi phí — bạn không lãi cũng chẳng lỗ. Nắm được con số này là điều thiết yếu khi định giá, đặt mục tiêu bán hàng và đánh giá xem một sản phẩm hay ý tưởng kinh doanh có khả thi hay không. Công cụ này hoạt động với mọi loại tiền tệ; bạn chỉ cần nhập các giá trị một cách nhất quán (ví dụ tất cả đều là VNĐ hoặc USD).

Cách sử dụng công cụ

Hãy nhập ba giá trị: tổng chi phí cố định (tiền thuê mặt bằng, lương nhân viên, bảo hiểm — những khoản không thay đổi theo sản lượng), giá bán mỗi sản phẩm và chi phí biến đổi trên mỗi sản phẩm (nguyên vật liệu, bao bì, phí phát sinh theo từng đơn hàng). Công cụ sẽ cho biết số sản phẩm bạn cần bán để hòa vốn, lãi góp trên mỗi sản phẩm, tỷ lệ lãi góp và mức doanh thu tương ứng với mục tiêu đó.

Giải thích công thức

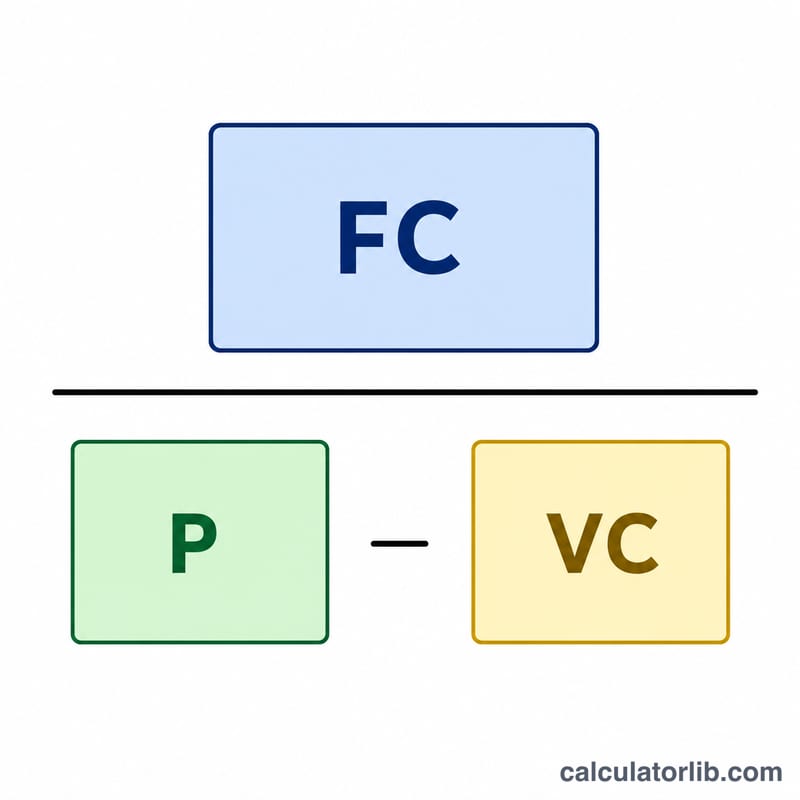

Công thức là

$$\text{Số sản phẩm hòa vốn} = \frac{\text{Chi phí cố định}}{\text{Giá bán mỗi sản phẩm} - \text{Chi phí biến đổi mỗi sản phẩm}}$$Mẫu số — giá bán trừ chi phí biến đổi — chính là lãi góp, tức phần mà mỗi lần bán đóng góp để bù đắp chi phí cố định. Khi đã bán đủ số sản phẩm để trang trải toàn bộ chi phí cố định, thì lãi góp của mỗi sản phẩm bán thêm sau đó đều trở thành lợi nhuận.

Ví dụ minh họa

Giả sử chi phí cố định là 10.000 USD, mỗi sản phẩm bán với giá 25 USD và chi phí biến đổi mỗi sản phẩm là 15 USD. Lãi góp là \(25 - 15 = 10\) USD. Số sản phẩm hòa vốn là

$$\frac{10{,}000}{10} = \textbf{1.000 sản phẩm}$$Với giá 25 USD mỗi sản phẩm, đó là doanh thu hòa vốn 25.000 USD. Bán được nhiều hơn 1.000 sản phẩm sẽ có lãi; bán ít hơn sẽ bị lỗ.

Các Thuật Ngữ Chính Được Định Nghĩa

- Chi phí cố định — Chi phí không thay đổi theo số lượng đơn vị sản xuất hoặc bán trong phạm vi liên quan, chẳng hạn như tiền thuê nhà, nhân viên lương, bảo hiểm và hợp đồng thuê thiết bị.

- Chi phí biến động trên mỗi đơn vị — Chi phí phát sinh cho mỗi đơn vị bổ sung được sản xuất hoặc bán, bao gồm vật liệu trực tiếp, lao động trên mỗi đơn vị, đóng gói và vận chuyển.

- Giá bán trên mỗi đơn vị — Giá bán được tính cho khách hàng cho một đơn vị sản phẩm hoặc dịch vụ.

- Lợi nhuận biên (trên mỗi đơn vị) — Giá bán trên mỗi đơn vị trừ chi phí biến động trên mỗi đơn vị. Đó là số tiền mỗi lần bán "đóng góp" để bao phủ chi phí cố định và, vượt quá điểm hòa vốn, để tạo ra lợi nhuận. \(\text{CM} = \text{Giá} - \text{Chi phí Biến động}\).

- Tỷ lệ lợi nhuận biên — Lợi nhuận biên được thể hiện dưới dạng một phần của giá: \(\text{Tỷ lệ CM} = \frac{\text{Giá} - \text{Chi phí Biến động}}{\text{Giá}}\). Nó cho thấy phần của mỗi đô la bán hàng có sẵn để bao phủ chi phí cố định.

- Điểm hòa vốn — Khối lượng bán hàng mà tại đó tổng doanh thu bằng tổng chi phí, do đó lợi nhuận bằng không. Tính bằng đơn vị: \(\frac{\text{Chi phí Cố định}}{\text{Lợi nhuận Biên trên Mỗi Đơn vị}}\).

- Doanh thu hòa vốn — Doanh thu bán hàng cần thiết để hòa vốn, bằng đơn vị hòa vốn nhân với giá, hoặc \(\frac{\text{Chi phí Cố định}}{\text{Tỷ lệ CM}}\).

Giải Thích Kết Quả Hòa Vốn Của Bạn

Đơn vị hòa vốn cao vs. thấp. Số đơn vị hòa vốn cao có nghĩa là bạn phải bán một khối lượng lớn trước khi kiếm được bất kỳ lợi nhuận nào, điều này báo hiệu rủi ro cao hơn — đặc biệt nếu dự báo doanh số bán hàng thực tế của bạn gần với hoặc thấp hơn con số đó. Số đơn vị hòa vốn thấp mang lại cho bạn một biên an toàn rộng hơn, vì bạn đạt được lợi nhuận sớm hơn và có thể hấp thụ những giai đoạn chậm dễ dàng hơn.

Tỷ lệ lợi nhuận biên báo hiệu điều gì. Tỷ lệ lợi nhuận biên cao có nghĩa là hầu hết mỗi đô la bán hàng có sẵn để bao phủ chi phí cố định rồi chuyển sang lợi nhuận, do đó doanh thu trên hòa vốn tăng lợi nhuận nhanh chóng. Tỷ lệ thấp có nghĩa là chi phí ăn hết hầu hết mỗi lần bán, do đó bạn phụ thuộc rất nhiều vào khối lượng và có rất ít đệm chống lại những cắt giảm giá hoặc tăng chi phí.

Bán hàng trên hoặc dưới hòa vốn. Mỗi đơn vị bán hàng trên điểm hòa vốn thêm lợi nhuận biên đầy đủ của nó vào lợi nhuận. Mỗi đơn vị kém hòa vốn để lại một phần chi phí cố định của bạn chưa được bao phủ, tạo ra thua lỗ cho giai đoạn đó. Khoảng cách giữa doanh số bán hàng dự kiến của bạn và hòa vốn là biên an toàn của bạn.

Hạn chế. Mô hình này giả định giá không đổi, chi phí biến động không đổi trên mỗi đơn vị, và chi phí cố định duy trì phẳng trên phạm vi — và nó coi doanh nghiệp như bán một sản phẩm duy nhất hoặc một hỗn hợp sản phẩm ổn định. Trong thực tế, chiết khấu khối lượng, mua hàng hàng loạt, các bước công suất (chẳng hạn như tuyển dụng hoặc thiết bị mới) và thay đổi hỗn hợp sản phẩm đều có thể thay đổi các con số. Coi kết quả này như một điểm chuẩn lập kế hoạch và xem xét lại nó bất cứ khi nào giá hoặc cấu trúc chi phí của bạn thay đổi.

Câu hỏi thường gặp

Nếu giá bán bằng chi phí biến đổi thì sao? Khi đó lãi góp bằng 0 (hoặc âm) và bạn sẽ không bao giờ hòa vốn được — mỗi lần bán còn không đủ bù đắp chính chi phí của nó. Hãy tăng giá bán hoặc cắt giảm chi phí biến đổi.

Tỷ lệ lãi góp là gì? Đó là lãi góp chia cho giá bán, thể hiện dưới dạng phần trăm. Tỷ lệ càng cao nghĩa là mỗi đồng doanh thu càng đóng góp nhiều hơn vào việc bù đắp chi phí cố định.

Có nên làm tròn số sản phẩm lên không? Có — trên thực tế bạn không thể bán một phần sản phẩm, nên hãy làm tròn lên cho chắc chắn. Công cụ này hiển thị giá trị chính xác để bạn tự quyết định.