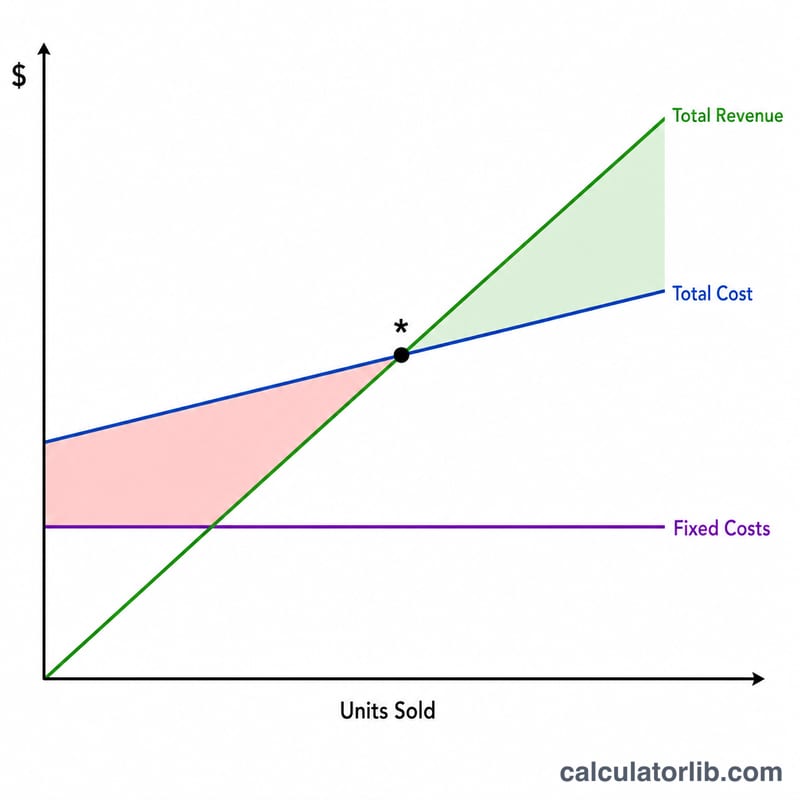

損益分岐点とは?

損益分岐点とは、売上の合計とコストの合計がちょうど一致する売上水準のことです。この時点では利益も損失も発生しません。この数字を把握しておくことは、価格設定や販売目標の設定、さらには新商品や事業アイデアが成り立つかどうかを見極めるうえで欠かせません。本ツールはどの通貨でも利用できます。入力する単位だけは統一してください。

このツールの使い方

入力する値は3つです。まず「固定費の合計」(家賃・人件費・保険料など、販売数量にかかわらず一定でかかるコスト)、次に「販売単価」、最後に「1個あたりの変動費」(材料費・梱包費・販売ごとに発生する手数料など)です。これらを入力すると、損益分岐点に達するために必要な販売個数、1個あたりの限界利益(貢献利益)、限界利益率、そしてその目標に対応する売上高が表示されます。

計算式の解説

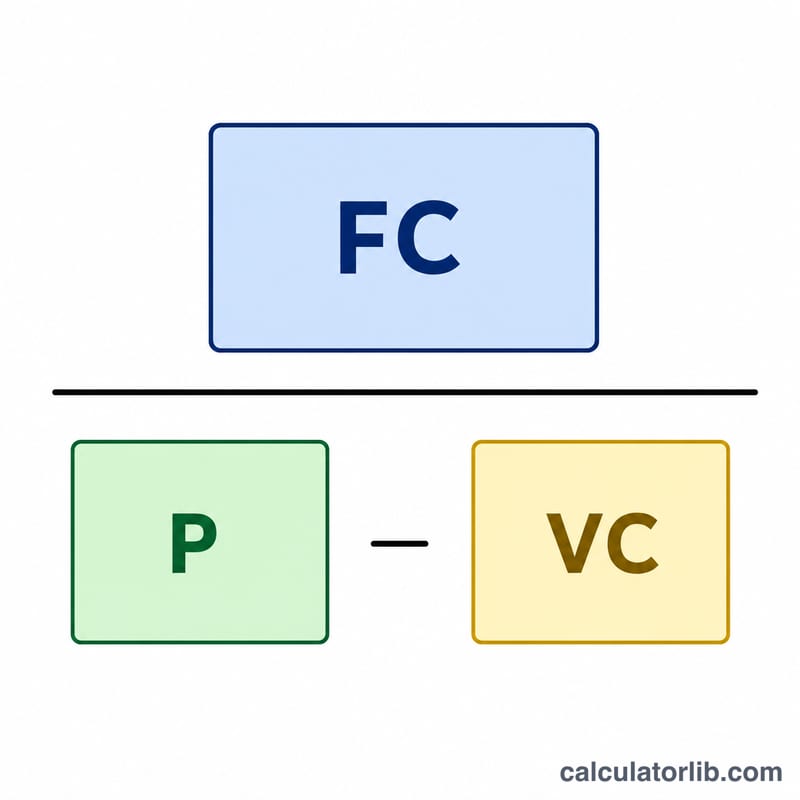

計算式は$$\text{損益分岐点(個数)} = \frac{\text{固定費}}{\text{販売単価} - \text{1個あたりの変動費}}$$です。分母である「販売単価 − 変動費」は限界利益(貢献利益)と呼ばれ、1回の販売が固定費の回収にどれだけ貢献するかを示します。固定費をすべて回収できるだけの数量を売り切った後は、それ以降に売れた1個ごとの限界利益がそのまま利益になります。

計算例

たとえば固定費が10,000ドル、販売単価が1個あたり25ドル、1個あたりの変動費が15ドルだとします。限界利益は \(25 - 15 = 10\) ドル です。損益分岐点(個数)は $$\frac{10{,}000}{10} = \textbf{1{,}000}\ \text{個}$$ となります。単価25ドルで計算すると、損益分岐点売上高は25,000ドルです。1,000個を超えて売れれば利益が生まれ、それを下回れば損失となります。

主要用語の定義

- 固定費 — 関連する範囲内で生産または販売される単位数の変化に伴わないコスト。賃貸料、給与支払い職員、保険、および機器リースなどが含まれます。

- 単位当たり変動費 — 生産または販売される追加ユニットごとに発生するコスト。直接材料、単位当たり労務、梱包、および配送が含まれます。

- 単位当たり価格 — 製品またはサービスの1ユニットについて顧客に請求される売却価格。

- 寄与利益(単位当たり) — 単位当たり価格から単位当たり変動費を差し引いたもの。各売上が固定費をカバーすることに「寄与」し、損益分岐点を超えた場合は利益に向かう金額です。\(\text{CM} = \text{価格} - \text{変動費}\)。

- 寄与利益率 — 寄与利益を価格の割合で表したもの:\(\text{CM比率} = \frac{\text{価格} - \text{変動費}}{\text{価格}}\)。各売上ドルのうち固定費をカバーするために利用可能な部分を示します。

- 損益分岐点 — 総売上が総コストと等しくなり、利益がゼロになる販売量。単位では:\(\frac{\text{固定費}}{\text{単位当たり寄与利益}}\)。

- 損益分岐点売上高 — 損益分岐点に達するのに必要な売上ドル。損益分岐点ユニット数に価格を乗じたもの、または\(\frac{\text{固定費}}{\text{CM比率}}\)に等しい。

損益分岐点の結果の解釈

高い損益分岐点と低い損益分岐点。高い損益分岐点は、利益を得る前に大量に販売する必要があることを意味し、特に現実的な売上予測がその数字に近い場合または下回る場合、より大きなリスクを示します。低い損益分岐点は、より早く収益性に達することができ、低迷期を吸収しやすくなるため、より広い安全マージンをもたらします。

寄与利益率が示すもの。高い寄与利益率は、各売上ドルの大部分が固定費をカバーするために利用可能であり、その後利益に流れることを意味するため、損益分岐点を超える売上は利益を急速に増加させます。低い比率は、コストが各販売の大部分を占めることを意味するため、ボリュームに大きく依存し、価格引き下げまたはコスト増加に対する緩衝がほとんどありません。

損益分岐点を超える、または下回る販売。損益分岐点を超えて販売される各ユニットは、その完全な寄与利益を利益に追加します。損益分岐点に満たない各ユニットは、固定費の一部をカバーしない状態のままになり、その期間に損失が生じます。期待される売上と損益分岐点の間のギャップを安全マージンといいます。

制限事項。このモデルは、一定の価格、単位当たりの一定の変動費、および範囲全体で変わらない固定費を想定しており、事業を単一製品または安定した製品ミックスを販売していると扱います。実際には、ボリュームディスカウント、大量購入、容量ステップ(雇用または新しい機器など)、および変動する製品ミックスはすべて数字をシフトさせる可能性があります。結果を計画ベンチマークとして扱い、価格またはコスト構造が変わるたびに再検討してください。

よくある質問

販売単価と変動費が同じ場合はどうなりますか? その場合、限界利益はゼロ(またはマイナス)になり、いつまで経っても損益分岐点に到達できません。1回の販売がその販売自体のコストすらカバーできないためです。価格を引き上げるか、変動費を削減する必要があります。

限界利益率とは何ですか? 限界利益を販売単価で割り、パーセントで表したものです。この比率が高いほど、売上1単位あたりが固定費の回収により多く貢献していることを意味します。

個数は切り上げるべきですか? はい。実際には1個未満を販売することはできないため、安全を見て切り上げるのが基本です。本ツールでは正確な数値を表示するので、最終的な判断はご自身で行えます。