この計算ツールでできること

対象:日本の年金制度のみ。本ツールは、日本年金機構・厚生労働省が運用する「在職老齢年金」制度をもとに、支給停止額を試算します。働きながら老齢厚生年金を受け取る場合、給与に相当する月額(総報酬月額相当額)と年金月額の合計が一定の基準額を超えると、年金の一部または全部が支給停止となります。なお、本制度は日本固有のしくみであり、他国の年金制度には適用されません。

使い方

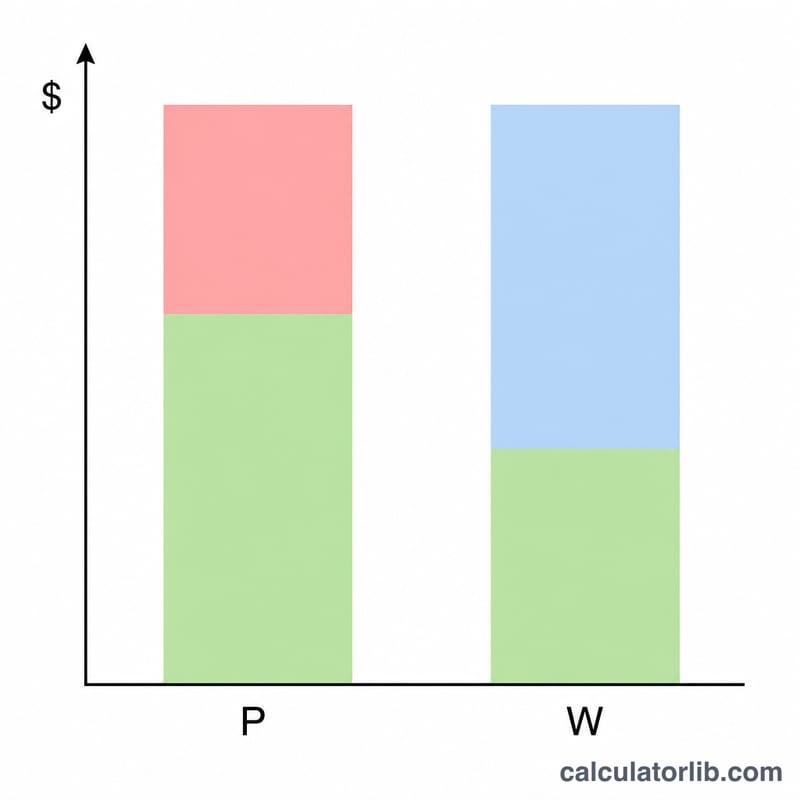

まず年金の基本月額(加給年金額を除いた老齢厚生年金の月額)を入力し、続いて総報酬月額相当額(その月の標準報酬月額に、直近1年間の標準賞与額の合計を12で割った額を加えたもの)を入力します。次に支給停止調整額(基準額)を選択してください。令和8年(2026年)4月以降は65万円、令和7年度(2025年度)は51万円、従来の基準値は46万円です。これらを入力すると、毎月の支給停止額・実際に支給される年金額・月収合計が表示されます。

計算式の解説

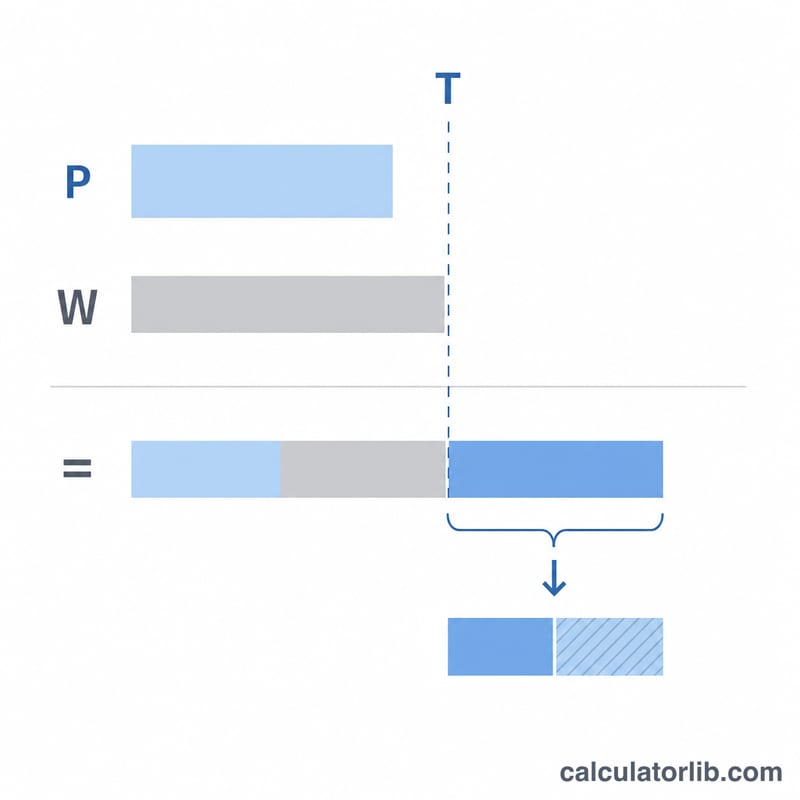

基本月額を\(P\)、総報酬月額相当額を\(W\)、基準額を\(T\)とします。\(P+W\)が\(T\)以下のときは支給停止はありません。\(P+W\)が\(T\)を超える場合、支給停止額は超過分の半分、すなわち\(\frac{P+W-T}{2}\)となります。ただし支給停止額が\(P\)(年金そのもの)を超えることはありません(年金額以上に減らされることはありません)。実際の支給額は\(P-\text{支給停止額}\)、月収合計は支給される年金額\(+W\)となります。

$$\text{Paid Pension} = P - \max\!\left(0,\ \min\!\left(P,\ \frac{P + W - T}{2}\right)\right)$$$$\text{where}\quad \left\{ \begin{aligned} P &= \text{Pension Base (yen/mo)} \\ W &= \text{Remuneration (yen/mo)} \\ T &= \text{Threshold (yen)} \end{aligned} \right.$$

計算例

\(P=150{,}000\)円、\(W=600{,}000\)円、\(T=650{,}000\)円の場合:\(P+W=750{,}000\)円で、基準額を100,000円超過しています。支給停止額は\(100{,}000\div 2=50{,}000\)円。50,000円は年金額の150,000円より少ないため、支給停止額は50,000円、実際に支給される年金は100,000円、月収合計は\(100{,}000+600{,}000=700{,}000\)円となります。

よくある質問

加給年金は含まれますか?いいえ。基本月額には加給年金額は含まれません。加給年金は支給停止の計算とは別に扱われます。

年金が全額支給停止になる場合は?超過分の半分が基本月額\(P\)を上回るときは、支給停止額は\(P\)が上限となります。この場合、支給される年金は0円となりますが、給与(報酬)には影響しません。

どの基準額を選べばよいですか?令和8年4月以降の期間は65万円、令和7年度は51万円、従来の単一基準額で計算したい場合は46万円を選択してください。