この計算ツールでわかること

日本の公的年金制度に特化したツールです。60歳を過ぎても働き続けて厚生年金に加入した場合、老齢厚生年金の年額がどれだけ増えるかを概算します。対象となるのは日本の公的年金制度のみで、海外の年金制度には適用されません。計算に使う主な数値(改定率、定額単価、満額の基礎年金額)は、毎年度、日本年金機構によって定められています。なお、令和の年数に2018を足すと西暦になります(令和8年=2026年、令和7年=2025年)。

使い方

60歳以降の平均標準報酬額(賞与を含む平均標準報酬月額)、60歳以降に働く予定の月数、対象となる年度・受給者区分を入力・選択します。区分を選ぶと、公式の定額単価と基準となる満額の基礎年金額が自動で入ります。あわせて、20歳以上60歳未満の厚生年金加入月数、20歳未満の加入月数も入力してください。改定率や単価をご自身で指定したい場合は「その他(手動入力)」を選択します。

計算式の解説

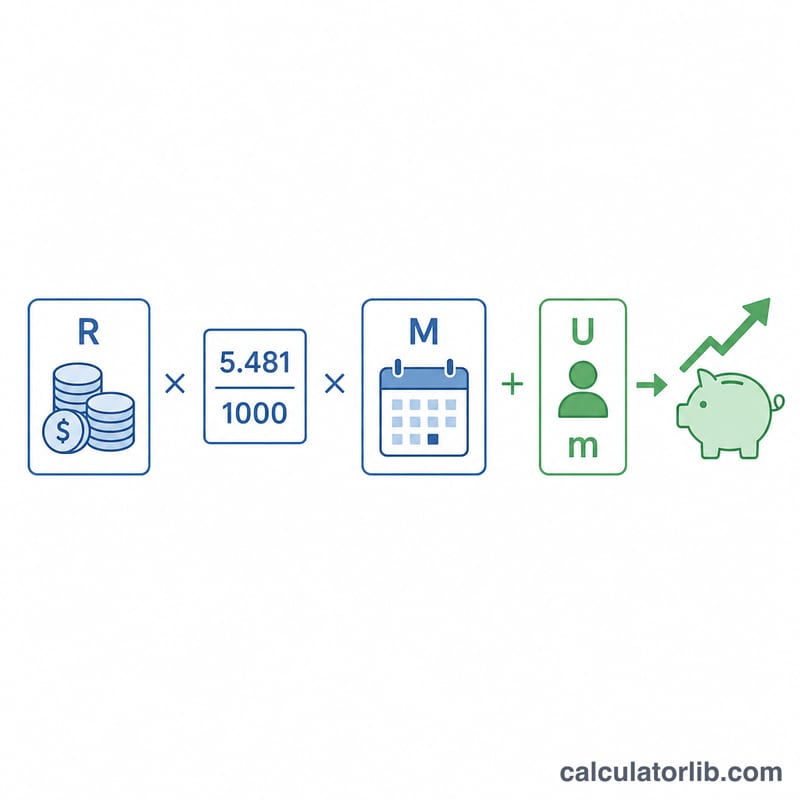

増加額は2つの部分に分かれます。報酬比例部分は\(R \times \frac{5.481}{1000} \times \text{月数}\)で加算されます(Rは平均標準報酬額)。一方、経過的加算部分は、基礎年金がカウントしていない月数分だけ増えます。基礎年金は20歳以上60歳未満の月数のみを対象とし、上限は480月です。したがって追加で対象になる月数は \(\text{clamp}(480 - (\text{20〜60歳の月数}) - (\text{20歳未満の月数}),\ 0,\ \text{60歳以降の就労月数})\) となり、これに定額単価を掛けます。20〜60歳の加入が既に480月に達している場合、経過的加算部分は増えません。

$$\begin{gathered} \Delta\text{Pension} = A + B \\[1.5em] \text{where}\quad \left\{ \begin{aligned} A &= \text{Avg. Remuneration} \times \frac{5.481}{1000} \times \text{Work Months} \\ B &= \text{Flat-Rate Unit Price} \times m \\ m &= \min\Big(\text{Work Months},\ \max(0,\ 480 - \text{Months 20-60} - \text{Months under 20})\Big) \end{aligned} \right. \end{gathered}$$

計算例

平均標準報酬額20万円、60歳以降の就労月数60月、令和7年度(2025年)の新規受給者(単価1,734円)、20〜60歳の月数456月、20歳未満0月の場合。報酬比例部分:$$200{,}000 \times 0.005481 \times 60 = 65{,}772\ \text{円}$$追加対象月数:$$\text{clamp}(480 - 456 - 0,\ 0,\ 60) = 24\ \text{月}$$経過的加算:$$1{,}734 \times 24 = 41{,}616\ \text{円}$$合計=年額107,388円となります。

よくある質問

経過的加算がゼロになるのはなぜ? 20歳以上60歳未満の厚生年金加入月数が既に上限の480月に達しているためです。これ以上、基礎年金に相当する月数を追加できません。

在職老齢年金による減額は反映されますか? いいえ。この概算では、在職老齢年金による支給調整、将来の改定率の変動、マクロ経済スライドによる調整は考慮していません。

国民年金の加入月数は含まれますか? いいえ。ここでカウントするのは厚生年金に加入していた月数のみです。