この計算ツールでわかること

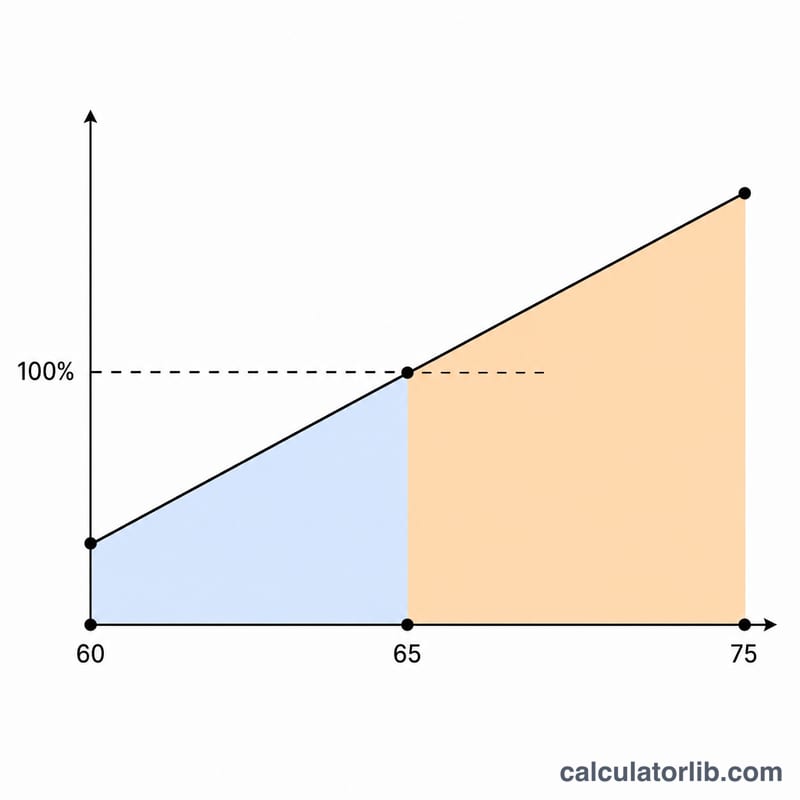

対象制度:日本の国民年金。このツールは、日本年金機構が運用する国民年金「老齢基礎年金」の繰上げ受給・繰下げ受給のルールに基づいて受給額をシミュレーションします。本来の受給開始年齢は65歳です。最も早くて60歳から繰上げて受給できますが(生涯にわたり減額)、逆に75歳まで繰下げることも可能です(生涯にわたり増額)。算出結果はあくまで目安であり、物価・賃金に応じた改定(マクロ経済スライド)、税金、在職老齢年金による調整は考慮していません。

使い方

まず、65歳から本来受給する場合の老齢基礎年金の月額(円)を入力します。次に、繰上げ時の減額率を決める生年月日の区分を選び、受給開始年齢(60〜75歳)と何歳まで受け取るか(受給終了の想定年齢)を指定してください。調整後の月額、65歳受給と比べた増減率、想定年齢までに受け取る累計受給額(千円単位)が表示されます。

計算式の解説

繰上げの場合、繰上げ月数 \(m = (65 - \text{受給開始年齢}) \times 12\) で求めます。1か月あたりの減額率は、生年月日区分ごとの年率を12で割った値で、従来ルールでは月0.5%、昭和37年4月2日(1962年4月2日)以降生まれの方は月0.4%です。調整後月額は

$$A = M \times \left(1 - \frac{r}{12}\,(65 - c)\,12\right)$$となります。一方、繰下げの場合は、繰下げ月数 \(m = (\text{受給開始年齢} - 65) \times 12\) で、増額率はすべての区分で一律に月0.7%です。したがって調整後月額は

$$A = M \times \bigl(1 + 0.007\,(c - 65)\,12\bigr)$$となります。累計受給額は、調整後月額に受給月数を掛け、千円単位で四捨五入して算出します。

$$T = \frac{A \times \bigl(\text{Survival age} - \text{Claim age}\bigr) \times 12}{1000}$$

計算例

基準額=60,000円、昭和37年4月2日(1962年4月2日)以降生まれ(減額年率0.048)とします。70歳から受給する場合、60か月の繰下げとなり、増額率 \(= 0.007 \times 60 = 0.42\)、係数は1.42、調整後月額 \(= 85{,}200\) 円/月(+42%)です。85歳まで受給すると180か月分となり、累計 \(= 85{,}200 \times 180 = 15{,}336{,}000\) 円 \(= 15{,}336\) 千円です。これに対して、65歳から85歳まで受給した場合は \(60{,}000 \times 240 = 14{,}400{,}000\) 円となるため、この年齢では70歳まで繰下げた方が有利になります(損益分岐点はおおむね81〜82歳です)。

よくある質問

なぜ減額率が生年月日で変わるのですか?法改正により、昭和37年4月2日(1962年4月2日)以降生まれの方は、繰上げ時の減額率が月0.5%から0.4%に引き下げられました。

本当に75歳まで繰下げられますか?75歳までの繰下げは、令和4年(2022年)4月から可能になりました。昭和27年4月1日(1952年4月1日)以前生まれの方、または平成29年(2017年)3月31日以前に受給権が発生した方は、繰下げの上限が70歳までとなります。

この金額は正確ですか?いいえ、あくまで目安です。物価・賃金に応じた改定、税金、在職老齢年金による調整は含まれていません。