この計算ツールでできること(日本の所得税向け)

これは日本の所得税に対応した計算ツールです。国税庁のタックスアンサーNo.1600に示された表をもとに、公的年金等控除額と、それにより生じる公的年金に係る雑所得を計算します。対象は日本の確定申告で、金額はすべて日本円(JPY)で扱います。なお、遺族年金・障害年金・死亡一時金は非課税であり、公的年金等の収入には含めません。

使い方

まず適用する年分を選びます。平成17年~令和元年(2005~2019年)は控除額が大きい従来の計算方法、令和2年以降(2020年~)は控除額が縮小された計算方法を用います。次に、基準日における年齢区分(65歳未満/65歳以上)を選び、公的年金等の収入金額(合計)を入力します。令和2年以降のルールでは、公的年金等に係る雑所得以外の所得の合計額の区分も選択してください。これらをもとに控除額と課税対象となる雑所得が表示されます。

計算式

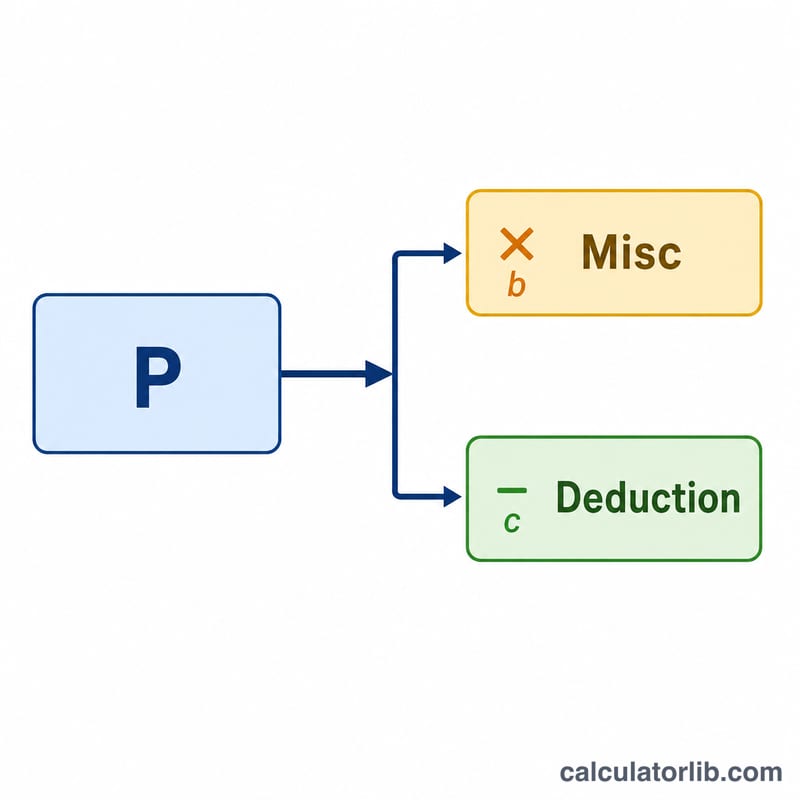

雑所得 = \(\max(0,\ P \times b - c)\)。Pは公的年金等の収入金額、\((b, c)\) は区分表に定められた割合と控除額です。公的年金等控除額は、Pからこの雑所得を差し引いた金額になります。令和2年以降のルールでは、年金以外の所得が1,000万円超2,000万円以下の場合は定数cが10万円、2,000万円超の場合は20万円引き下げられるため、所得の高い方ほど課税対象となる年金所得が増えます。

$$\text{雑所得} = \max(0,\ P \times b - c)$$

計算例

令和2年以降・65歳未満で、公的年金等の収入金額が1,800,000円、年金以外の所得が10,000,000円以下の場合。1,800,000円は1,300,000~4,099,999円の区分に該当するため、割合 \(b = 0.75\)、控除額 \(c = 275{,}000\)。雑所得 = \(1{,}800{,}000 \times 0.75 - 275{,}000 = 1{,}075{,}000\)円。公的年金等控除額 = \(1{,}800{,}000 - 1{,}075{,}000 = 725{,}000\)円となります。

$$\text{雑所得} = 1{,}800{,}000 \times 0.75 - 275{,}000 = 1{,}075{,}000$$

よくある質問

どの「年齢」を使えばよいですか? その年分に国税庁が適用する年齢区分を使用します。「65歳以上」のほうが控除額は大きくなります。

年金以外の所得は必ず影響しますか? いいえ。年金以外の所得の区分が結果に影響するのは令和2年(2020年)以降のルールのみで、平成17年~令和元年では考慮されません。

これは公式な金額ですか? いいえ。国税庁No.1600の表をもとにした参考値です。申告前には必ず国税庁または税理士などの専門家にご確認ください。