この計算ツールでわかること

対象:日本の所得税。このツールでは、継続的でない一時的な収入=「一時所得」によって追加で発生する日本の所得税(国税)を概算します。一時所得には法律で定められた特別控除50万円が適用され、さらにその課税対象となるのは差引後の金額の2分の1のみという仕組みです。本ツールはこの特別控除・1/2課税に加え、累進税率(平成27年〔2015年〕以降の速算表)を用いて計算します。なお、2.1%の復興特別所得税および住民税(地方税)は含みません。入力はすべて「万円(1万円単位)」で行います。

一時所得に該当するもの

国税庁の定義によれば、一時所得とは、継続的な営利活動による所得ではなく、かつ労務やサービスの対価・資産の譲渡による対価としての性質を持たない所得を指します。たとえば次のようなものが該当します。懸賞やクイズ・福引などの賞金や賞品、競馬・競輪の払戻金(一定の場合)、生命保険の一時金や損害保険の満期返戻金、法人から贈与された金品、遺失物の拾得による報労金、使い切らなかった転居支度金などです。

使い方

受け取った一時所得の総額、その所得を得るために直接かかった支出(経費)、そして同じ年のその他の課税所得を入力してください。その他の所得を入れることで、正しい税率(限界税率)が適用されます。特別控除50万円は自動的に差し引かれ、金額がマイナスにならないよう調整されます。

計算式の解説

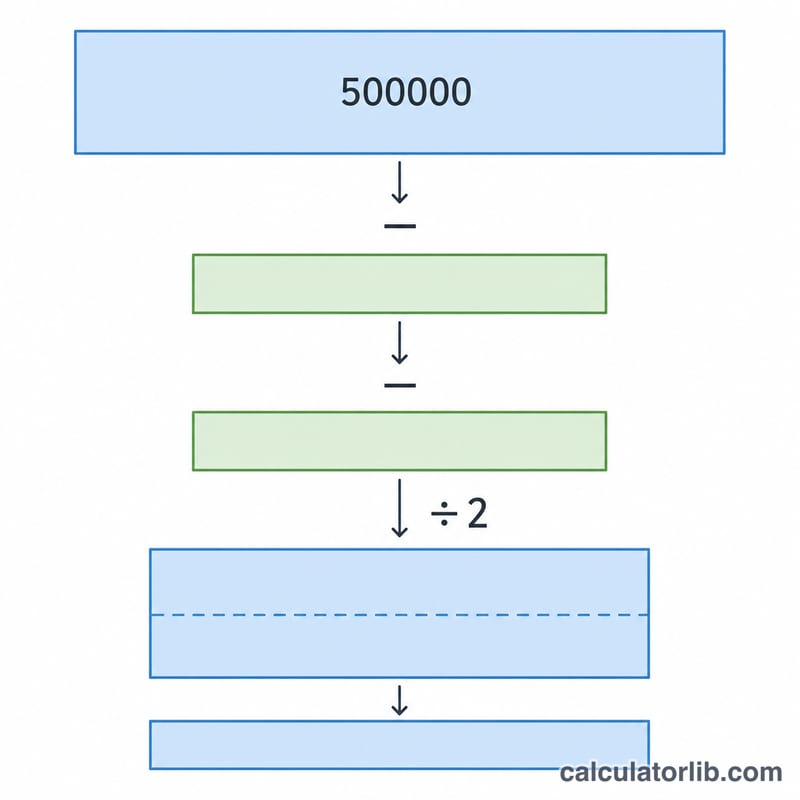

差引額 = 総収入金額 − 経費。特別控除 = \(\min(500000,\ \text{差引額})\)(0を下回ることはありません)。一時所得 = 差引額 − 特別控除。課税対象として所得に加算される金額は、その一時所得の2分の1です。これをその他の所得の上に積み上げ、課税所得を1,000円未満切り捨てとし、速算表の「税額 = 課税所得 × 税率 − 控除額」を適用します。表示される税額は、税額(その他の所得+1/2分) から 税額(その他の所得のみ) を差し引いた金額です。

$$\text{Tax} = \max\!\left(0,\; T(\text{O}+S) - T(\text{O})\right)$$ $$\text{where}\quad \left\{ \begin{aligned} N &= \text{Revenue}\times 10000 - \text{Expenses}\times 10000 \\ S &= \tfrac{1}{2}\,\max\!\left(0,\; N - \min(500000,\max(0,N))\right) \\ O &= \text{Other Income}\times 10000 \end{aligned} \right.$$

計算例

総収入300万円(3,000,000円)、経費50万円(500,000円)、その他の所得400万円(4,000,000円)の場合。差引額 = 2,500,000円、特別控除 = 500,000円、一時所得 = 2,000,000円、課税される1/2分 = 1,000,000円。税額(5,000,000円) = \(5{,}000{,}000 \times 0.20 - 427{,}500 = 572{,}500\) 円、税額(4,000,000円) = 372,500円。よって一時所得にかかる所得税は 200,000円 となります。

よくある質問

住民税は含まれますか?いいえ。本ツールは所得税(国税)のみを対象としており、2.1%の復興特別所得税や住民税(地方税)は含みません。

なぜその他の所得を入力するのですか?一時所得の1/2分はその他の所得の上に積み上げて課税されるためです。所得の多い方の場合、この1/2分がより高い税率の区分に達することがあり、入力を省くと税額を過小に見積もってしまいます。

経費が収入を上回った場合は?一時所得もそれにかかる税額も、いずれもゼロになります。