この計算ツールについて

対象:日本の所得税。これは日本の所得税に特化したツールです。1月1日から12月31日までの1年間に実際に支払った医療費が一定額を超えた場合に受けられる「医療費控除」の対象額と、確定申告によって還付される所得税額の目安を計算します。金額はすべて日本円です。なお、復興特別所得税(2.1%)、住民税への影響、定額減税などは含めていません。あくまで概算であり、実際の確定申告の結果とは異なる場合があります。

使い方

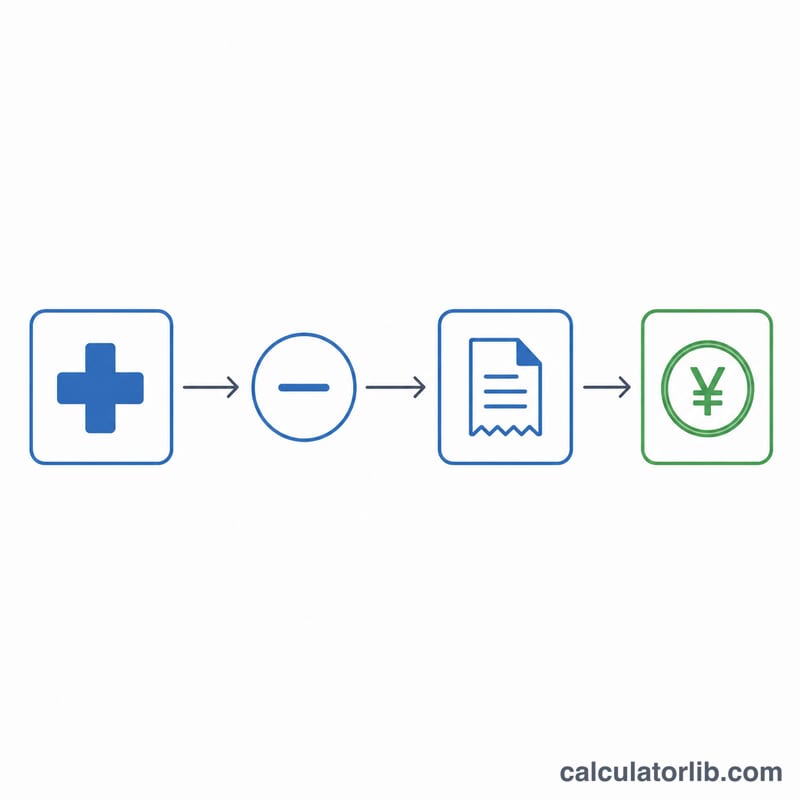

源泉徴収票や手元の記録から、次の4つの金額を入力してください。所得金額(給与所得控除後の金額)、その年に実際に支払った医療費の合計額、保険金などで補てんされた金額、そしてこの医療費控除を除いた所得控除の合計額です。入力すると、控除対象額と還付見込み額が表示されます。

計算式の解説

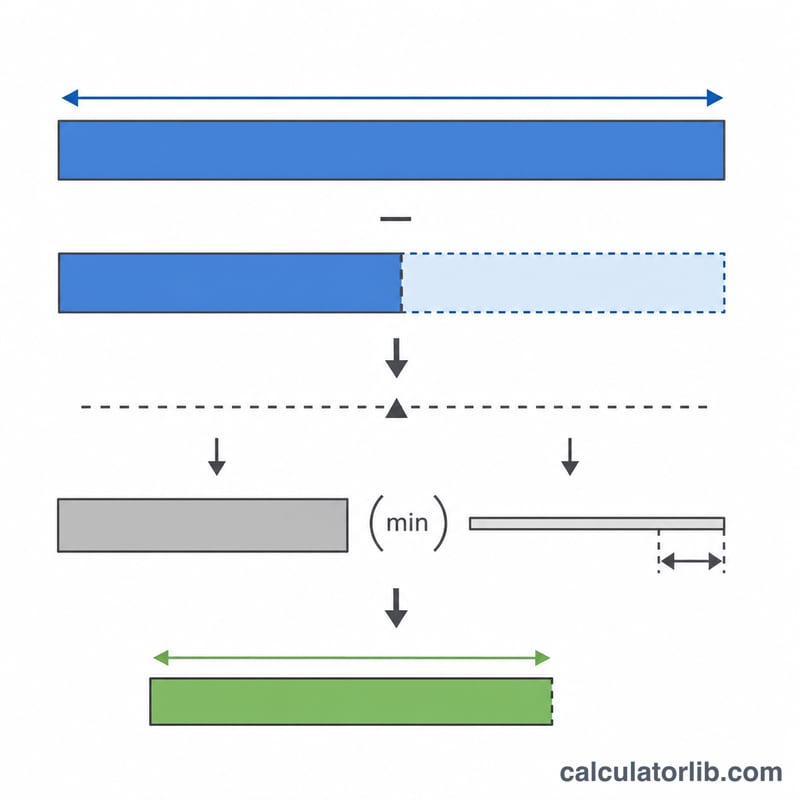

まず基準額(しきい値)を決めます。総所得金額等が200万円未満の場合はその5%、それ以外は一律10万円です。医療費控除額は「(支払った医療費 − 補てん金額)− 基準額」で計算し、下限は0円、上限は法定の200万円となります。

$$D = \min\!\Big( \big(\text{Medical Paid} - \text{Reimbursed}\big) - T,\; 2{,}000{,}000 \Big)$$ $$\text{where}\quad \left\{ \begin{aligned} T &= \min\!\left(0.05 \times \text{Total Income},\; 100{,}000\right) \\ D &\geq 0 \end{aligned} \right.$$次に、控除前の課税所得を「所得金額 − その他の所得控除」(1,000円未満切り捨て)で求めます。還付額は、医療費控除を差し引く前と後それぞれの課税所得に対して所得税の速算表で計算した税額の差額です。

$$\text{Refund} = \text{Tax}(B) - \text{Tax}(B - D)$$ $$\text{where}\quad \left\{ \begin{aligned} B &= \left\lfloor \frac{\text{Total Income} - \text{Other Deductions}}{1000} \right\rfloor \times 1000 \\ D &= \text{Medical Deduction} \end{aligned} \right.$$

計算例

所得金額610万円、支払った医療費32万円、補てん金額0円、その他の所得控除116万円のケース。基準額=10万円。控除額=\(32\text{万円} - 10\text{万円} = 22\text{万円}\)。控除前の課税所得は494万円、控除後は472万円です。いずれも税率20%の区分に該当するため、税額は494万円のとき560,500円、472万円のとき516,500円。還付額は44,000円(\(22\text{万円} \times 20\%\)に相当)となります。

よくある質問

医療費が基準額に満たない場合は?控除額・還付額ともに0円になります。

還付の割合が自分の最高税率と違うのはなぜ?控除によって課税所得が下の税率区分に移る場合、還付額は単一の限界税率ではなく、控除前後の税額の差として計算されるためです。

復興特別所得税は含まれていますか?含まれていません。復興特別所得税(2.1%)や住民税は計算に含めていないため、実際の還付額はこれより少し大きくなる可能性があります。