この計算ツールでできること

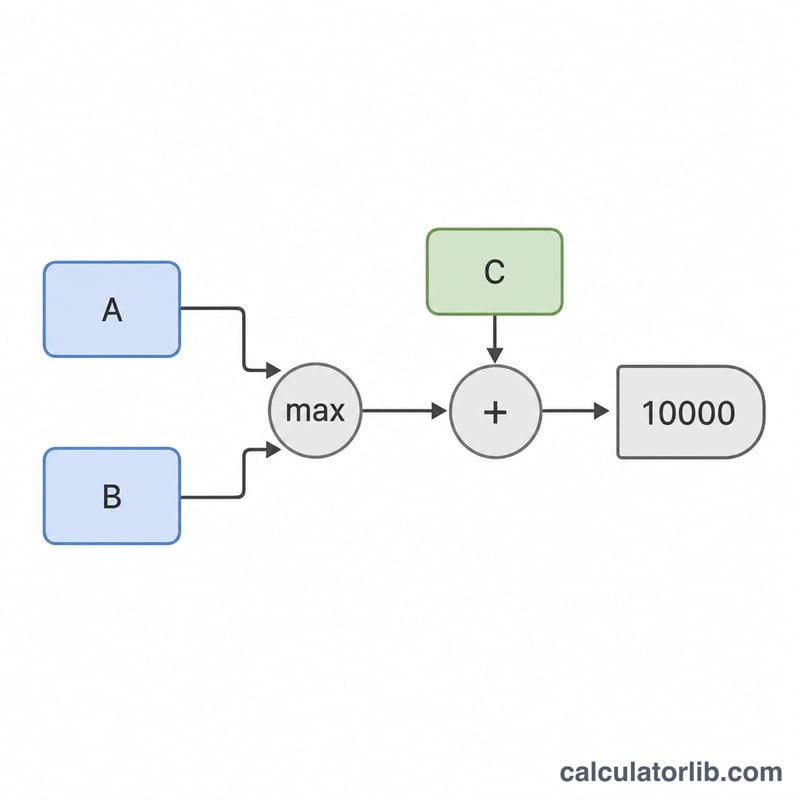

このツールは米国の連邦所得税(IRSのSchedule A・項目別控除)に対応しています。現行ルールでは、州税・地方税(SALT)の控除額は合計$10,000(夫婦個別申告の場合は$5,000)が上限とされています。項目別控除を選んだ場合、州税・地方税の所得税か一般売上税のどちらか一方を控除できますが、両方を同時に控除することはできません。この計算ツールは2つのうち金額の大きい方を自動で選び、不動産税を加えたうえで上限を適用します。なお、これは米国特有の制度であり、日本の所得税制度には同様の仕組みはありません。米国で確定申告を行う方向けのツールです。

使い方

その年に支払った州税・地方税の所得税の合計額、支払った一般売上税の合計額(IRSの売上税テーブルに加え、自動車やボートなどの高額購入分を上乗せして見積もります)、そして州・地方の不動産税を入力してください。計算ツールは、どちらの税が控除対象として有利か、SALTの合計額、控除可能額、そして$10,000の上限を超えて控除できなくなった金額を表示します。

計算式の解説

まず \(\text{選択額} = \max\left(\text{所得税},\ \text{売上税}\right)\) を求めます。フロリダ州、テキサス州、ワシントン州など所得税のない州にお住まいの方は、通常売上税の方が有利になります。次に \(\text{合計} = \text{選択額} + \text{不動産税}\)、最後に $$\text{控除額} = \min\left(\,\max\left(\text{所得税},\ \text{売上税}\right) + \text{不動産税},\ 10{,}000\right)$$ となります。$10,000を超えた分には連邦税上のメリットはありません。

具体例

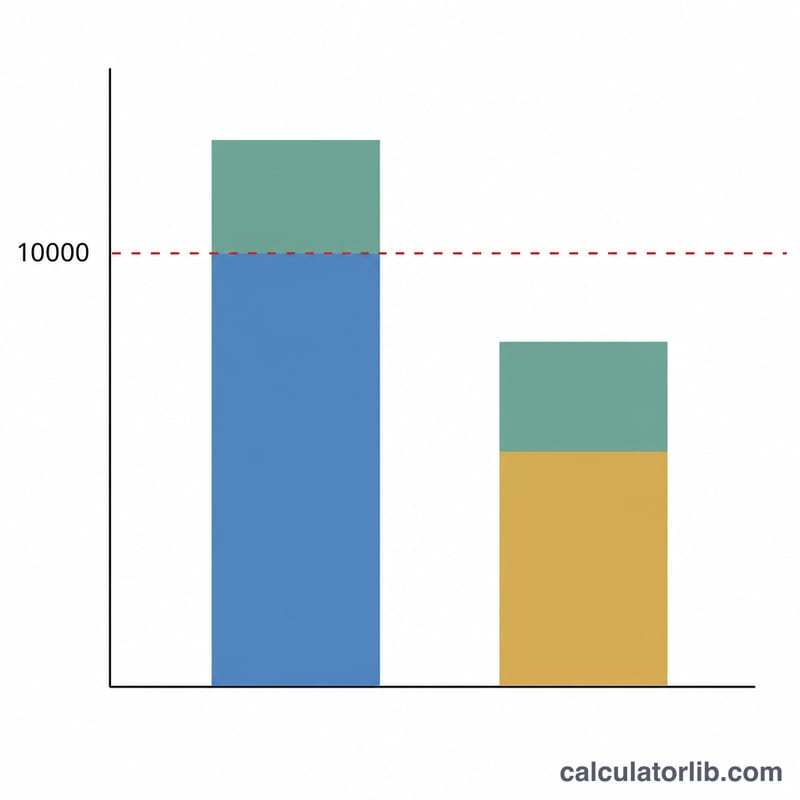

たとえば、州所得税$5,000、売上税$4,000、不動産税$3,000を支払ったとします。所得税と売上税では$5,000(所得税)の方が大きいため、こちらを選びます。これに不動産税$3,000を加えると、SALTの合計は$8,000です。$8,000は$10,000の上限を下回っているため、控除額は満額の$8,000となり、切り捨てられる分はありません。

$$\text{控除額} = \min\left(\,\max\left(5{,}000,\ 4{,}000\right) + 3{,}000,\ 10{,}000\right) = 8{,}000$$

よくある質問

所得税と売上税の両方を控除できますか? いいえ。IRSのルールでは、どちらか一方しか選べません。金額の大きい方を使いましょう。

項目別控除をしないと意味がないのですか? はい。標準控除を選んだ場合、SALT控除は適用されません。現在は多くの納税者が標準控除を選択しています。

不動産税も$10,000の上限に含まれますか? はい。$10,000の上限は、所得税または売上税と不動産税の合計に対して適用されます。本結果はあくまで概算です。ご自身の状況については税理士などの専門家にご相談ください。