Что считает этот калькулятор

Инструмент рассчитан на федеральный подоходный налог США (форма IRS Schedule A, постатейные вычеты — itemized deductions). По действующим правилам совокупный вычет налогов штата и местных налогов (SALT) ограничен суммой $10 000 ($5 000 для супругов, подающих декларацию раздельно). Если вы применяете постатейные вычеты, вы можете вычесть либо подоходные налоги штата и местные налоги, либо общий налог с продаж — но не оба сразу. Калькулятор сам выбирает большую из двух сумм, добавляет ваш налог на недвижимость и применяет лимит. Важно: это правила именно США; в России и других странах система вычетов устроена иначе, поэтому калькулятор полезен прежде всего тем, кто платит налоги в США.

Как пользоваться

Введите общую сумму подоходного налога штата и местных налогов, уплаченную за год; общую сумму уплаченного налога с продаж (её можно оценить по таблицам IRS плюс крупные покупки — например, автомобиль или лодку); и налог на недвижимость (штатный и местный). Калькулятор покажет, какой из налогов выгоднее вычесть, ваш суммарный SALT, итоговый разрешённый вычет и сумму, которая «сгорает» сверх потолка в $10 000.

Разбираем формулу

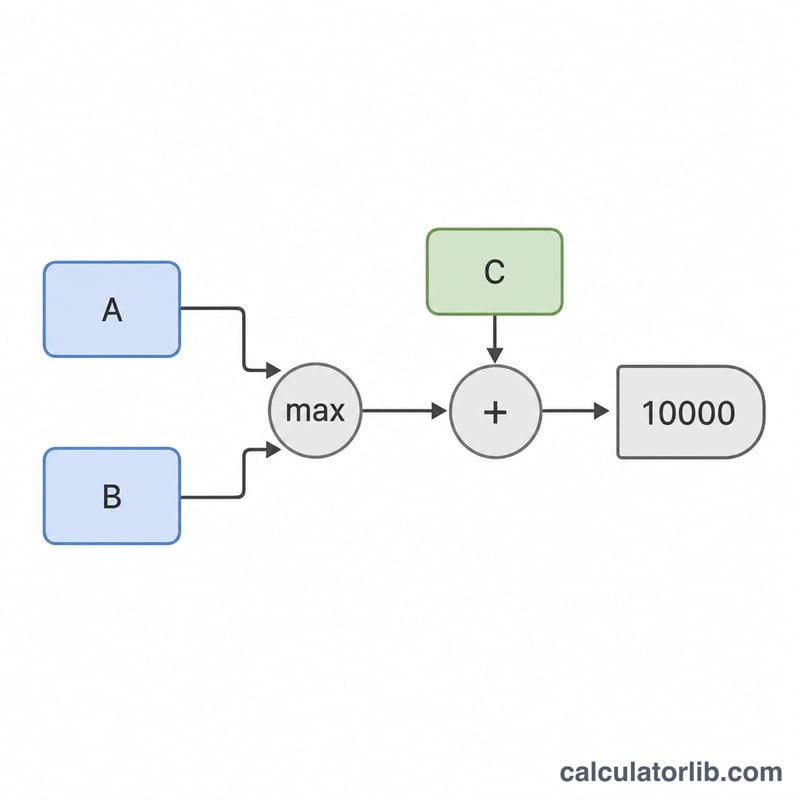

Сначала вычисляется chosen = max(подоходный налог, налог с продаж). Налог с продаж обычно выгоднее жителям штатов без подоходного налога (например, Флорида, Техас, Вашингтон). Затем combined = chosen + налог на недвижимость, и наконец deduction = min(combined, 10000). Всё, что превышает $10 000, не даёт федеральной налоговой выгоды.

$$\text{Deduction} = \min\left(\,\max\left(\text{Income Tax},\ \text{Sales Tax}\right) + \text{Property Tax},\ 10{,}000\right)$$

Пример расчёта

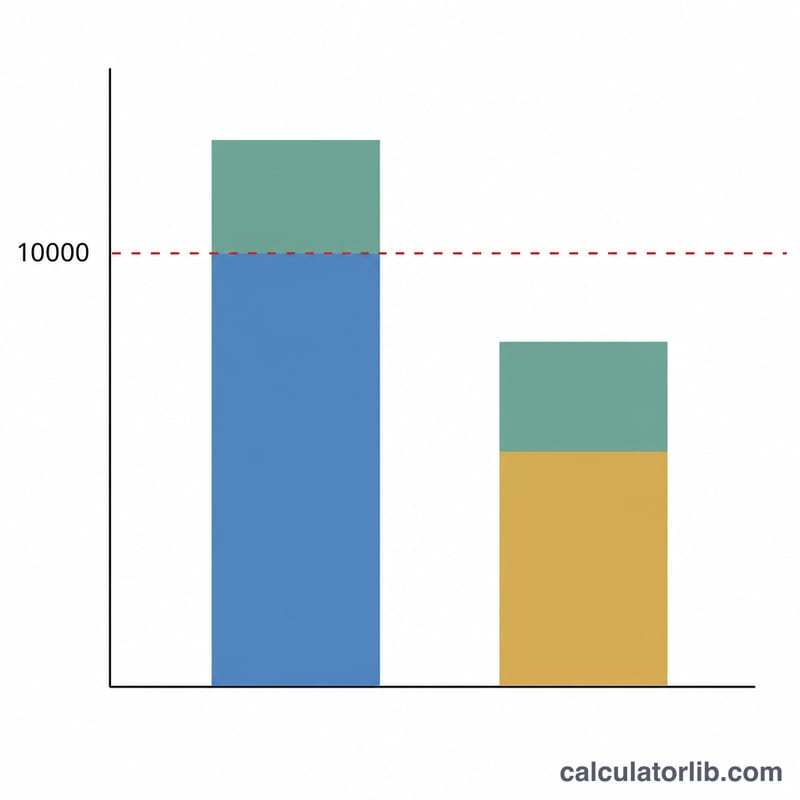

Допустим, вы уплатили $5 000 подоходного налога штата, $4 000 налога с продаж и $3 000 налога на недвижимость. Большая из сумм «подоходный против продаж» — это $5 000 (подоходный налог). Прибавляем $3 000 налога на недвижимость и получаем совокупный SALT в $8 000. Поскольку $8 000 ниже лимита в $10 000, вы вычитаете всю сумму — $8 000, ничего не теряя.

$$\text{Deduction} = \min\left(\,\max\left(5{,}000,\ 4{,}000\right) + 3{,}000,\ 10{,}000\right) = \min\left(8{,}000,\ 10{,}000\right) = 8{,}000$$

Частые вопросы

Можно ли вычесть и подоходный налог, и налог с продаж одновременно? Нет. IRS разрешает выбрать только один. Берите бóльшую сумму.

Это работает только при постатейных вычетах? Да. Вычет SALT не даёт никакого эффекта, если вы используете стандартный вычет (standard deduction), который сегодня выбирает большинство налогоплательщиков.

Входит ли налог на недвижимость в лимит $10 000? Да. Потолок в $10 000 покрывает подоходный налог или налог с продаж вместе с налогом на недвижимость. Это лишь приблизительная оценка — по своей конкретной ситуации обратитесь к налоговому консультанту.