यह कैलकुलेटर क्या करता है

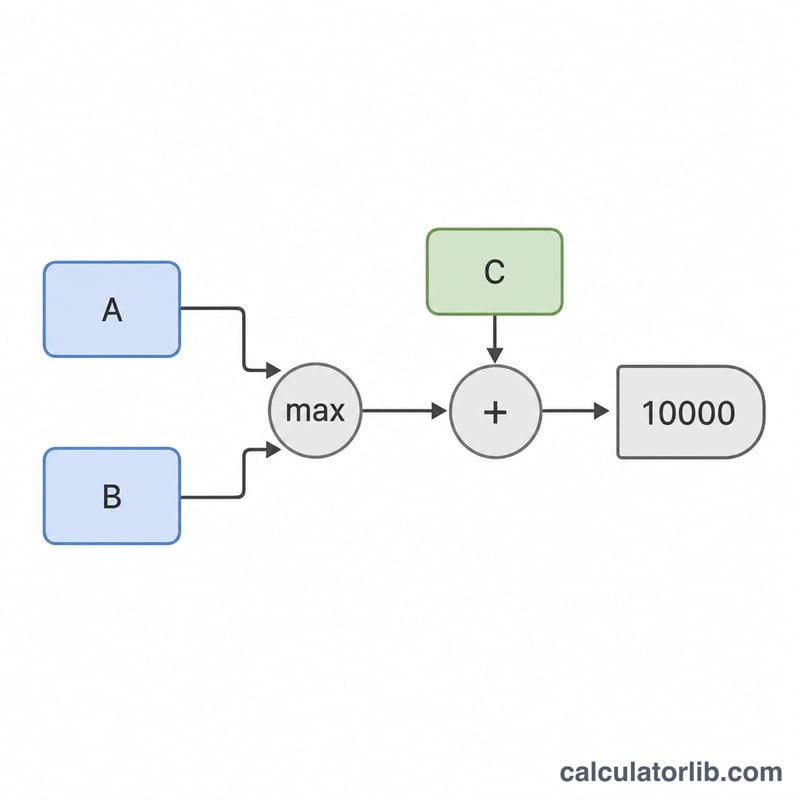

यह टूल संयुक्त राज्य अमेरिका के संघीय आयकर (IRS Schedule A, itemized deductions) पर लागू होता है। ध्यान दें — यह एक अमेरिका-विशिष्ट टूल है; भारत के आयकर नियम इससे अलग हैं और यहाँ SALT जैसी कोई व्यवस्था नहीं होती। मौजूदा अमेरिकी नियमों के तहत राज्य व स्थानीय कर (SALT) की कुल कटौती की सीमा $10,000 है (शादीशुदा लोग अलग-अलग फाइल करें तो $5,000)। जब आप itemize करते हैं, तब आप या तो अपने राज्य व स्थानीय आयकर या फिर अपने सामान्य सेल्स टैक्स में से कोई एक काट सकते हैं — दोनों एक साथ कभी नहीं। यह कैलकुलेटर आपके लिए दोनों में से बड़ी रकम चुनता है, उसमें आपका प्रॉपर्टी टैक्स जोड़ता है और फिर $10,000 की सीमा लागू कर देता है।

इसका इस्तेमाल कैसे करें

साल भर में चुकाए गए कुल राज्य व स्थानीय आयकर की रकम भरें, चुकाए गए कुल सामान्य सेल्स टैक्स की रकम भरें (इसका अनुमान IRS की sales tax tables और कार या नाव जैसी बड़ी खरीदारी जोड़कर लगाएँ), और अपना राज्य व स्थानीय प्रॉपर्टी टैक्स दर्ज करें। कैलकुलेटर बता देगा कि कौन-सा कर ज़्यादा है, आपका कुल SALT योग कितना है, आपको कितनी कटौती मिलेगी, और $10,000 की सीमा के ऊपर कितनी रकम बेकार चली गई।

फ़ॉर्मूला आसान भाषा में

सबसे पहले, \(\text{chosen} = \max(\text{income tax},\ \text{sales tax})\)। जिन राज्यों में आयकर नहीं लगता (जैसे फ़्लोरिडा, टेक्सास, वॉशिंगटन), वहाँ आमतौर पर सेल्स टैक्स ही बड़ा निकलता है। फिर \(\text{combined} = \text{chosen} + \text{property tax}\), और आख़िर में \(\text{deduction} = \min(\text{combined},\ 10000)\)। पूरा फ़ॉर्मूला:

$$\text{Deduction} = \min\left(\,\max\left(\text{Income Tax},\ \text{Sales Tax}\right) + \text{Property Tax},\ 10{,}000\right)$$$10,000 से ऊपर की कोई भी रकम पर कोई संघीय लाभ नहीं मिलता।

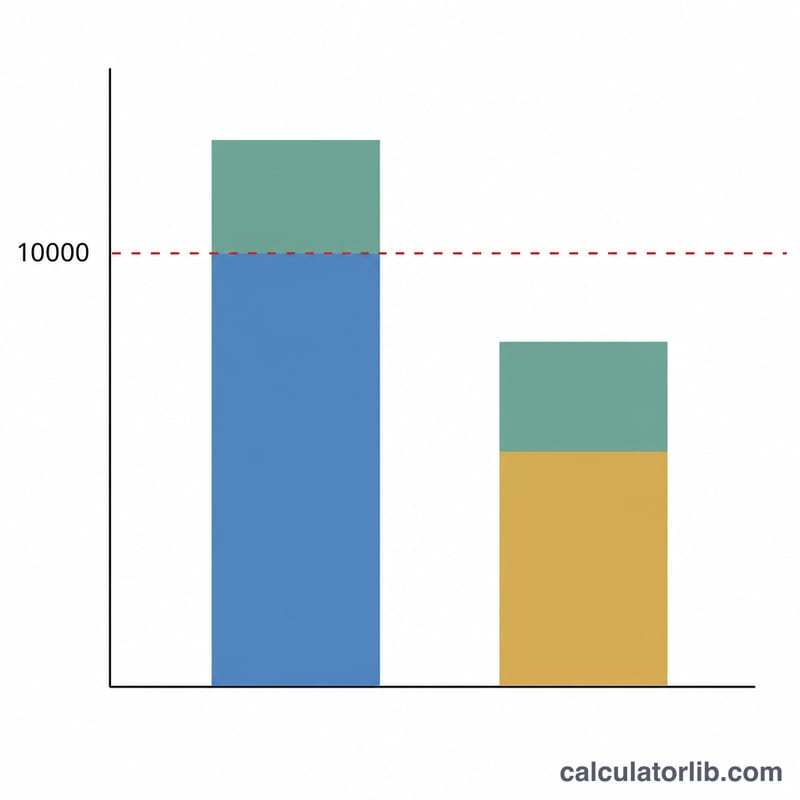

हल किया हुआ उदाहरण

मान लीजिए आपने $5,000 राज्य आयकर, $4,000 सेल्स टैक्स और $3,000 प्रॉपर्टी टैक्स चुकाया। आयकर और सेल्स टैक्स में से बड़ी रकम $5,000 (आयकर) है। इसमें $3,000 प्रॉपर्टी टैक्स जोड़ने पर कुल SALT योग $8,000 हो जाता है।

$$\text{Deduction} = \min\left(\,\max\left(5{,}000,\ 4{,}000\right) + 3{,}000,\ 10{,}000\right) = \min\left(8{,}000,\ 10{,}000\right) = 8{,}000$$चूँकि $8,000, $10,000 की सीमा से कम है, इसलिए आपको पूरी $8,000 की कटौती मिलेगी और कुछ भी बेकार नहीं जाएगा।

अक्सर पूछे जाने वाले सवाल

क्या मैं आयकर और सेल्स टैक्स दोनों काट सकता हूँ? नहीं। IRS आपको इनमें से सिर्फ़ एक चुनने देता है। जो रकम बड़ी हो, वही इस्तेमाल करें।

क्या यह सिर्फ़ तभी फ़ायदेमंद है जब मैं itemize करूँ? हाँ। अगर आप standard deduction लेते हैं — जो आजकल ज़्यादातर लोग लेते हैं — तो SALT डिडक्शन का कोई असर नहीं पड़ता।

क्या प्रॉपर्टी टैक्स भी $10,000 की सीमा में आता है? हाँ। $10,000 की यह सीमा आयकर/सेल्स टैक्स और प्रॉपर्टी टैक्स — दोनों को मिलाकर लागू होती है। यह सिर्फ़ एक अनुमान है — अपनी ख़ास स्थिति के लिए किसी टैक्स विशेषज्ञ से सलाह ज़रूर लें।