मंथली इंटरेस्ट पेआउट डिपॉज़िट कैलकुलेटर क्या है?

मंथली इंटरेस्ट पेआउट डिपॉज़िट एक ऐसा सेविंग या फिक्स्ड डिपॉज़िट (FD) होता है जिसमें मिलने वाला ब्याज हर महीने आपके खाते में जमा कर दिया जाता है, बजाय इसके कि उसे दोबारा निवेश किया जाए। यह कैलकुलेटर आपकी मदद करता है यह जल्दी से जानने में कि किसी तय जमा राशि पर एक निश्चित सालाना ब्याज दर के हिसाब से आपको हर महीने कितनी आय मिलेगी।

ध्यान दें: ACB (एशिया कमर्शियल बैंक) वियतनाम का एक बैंक है, इसलिए इसकी असल दरें और शर्तें वहीं लागू होती हैं। फिर भी यह कैलकुलेटर पूरी तरह सामान्य है — आप भारत के किसी भी बैंक की FD या मंथली इनकम स्कीम के लिए भी इसका इस्तेमाल कर सकते हैं, बस अपनी राशि और दर डालें।

इसका इस्तेमाल कैसे करें

जमा राशि (आपकी मूल राशि या प्रिंसिपल) और सालाना ब्याज दर को प्रतिशत में डालें। कैलकुलेटर तुरंत आपका मासिक ब्याज पेआउट दिखा देगा, साथ ही संदर्भ के लिए पूरे साल का कुल ब्याज भी।

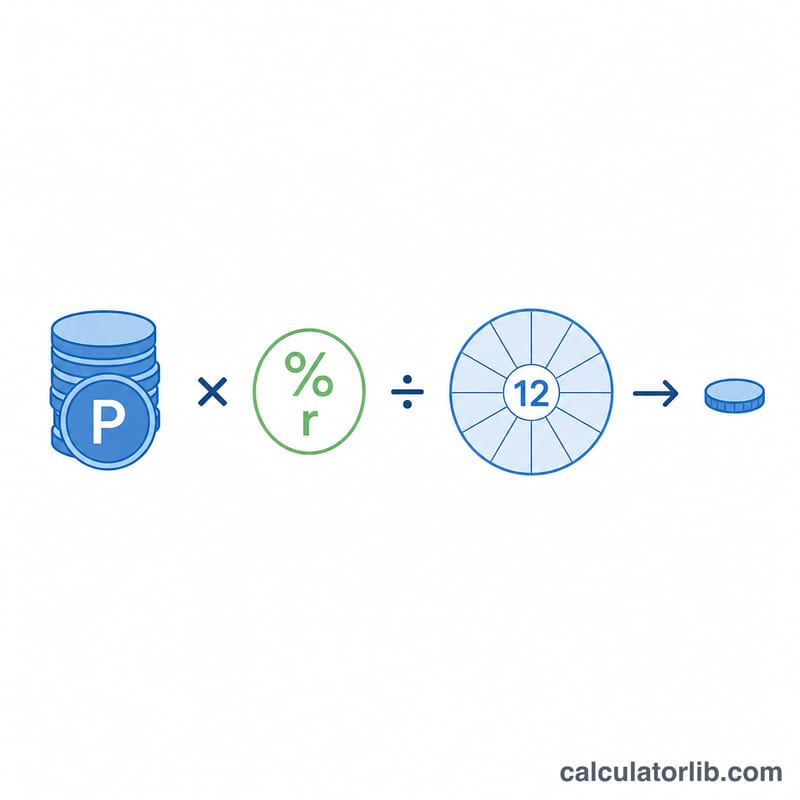

फ़ॉर्मूला आसान भाषा में

यह गणना साधारण ब्याज (simple interest) पर आधारित है, जिसे पूरे साल में बराबर बाँटा जाता है। सबसे पहले सालाना दर के प्रतिशत को दशमलव में बदला जाता है (उदाहरण के लिए, 6% का मतलब 0.06)। सालाना ब्याज \(= \text{मूल राशि} \times \text{दर}\)। फिर इस सालाना ब्याज को 12 से भाग देने पर हर महीने का पेआउट मिलता है:

$$\text{मासिक ब्याज} = \dfrac{\text{मूल राशि} \times \text{सालाना दर}}{12}$$

उदाहरण से समझें

मान लीजिए आपने 6% की सालाना दर पर 100,000 जमा किए। सालाना ब्याज होगा $$100{,}000 \times 0.06 = 6{,}000$$ इसे 12 से भाग देने पर मासिक पेआउट निकलता है $$6{,}000 \div 12 = 500$$ यानी आपको हर महीने 500 मिलेंगे, और आपकी मूल राशि जस की तस बनी रहेगी।

विभिन्न जमा राशि और दरों के बीच मासिक भुगतान

एक सावधि जमा पर मासिक ब्याज भुगतान की गणना वार्षिक दर को मूल राशि पर लागू करके और 12 से विभाजित करके की जाती है:

$$\text{मासिक ब्याज} = \frac{P \times \dfrac{r}{100}}{12}$$नीचे दी गई तालिका 4%, 6%, और 8% की वार्षिक दरों पर कई सामान्य मूल राशि के लिए सकल मासिक भुगतान दिखाती है। उदाहरण के लिए, 6% पर 100,000 की जमा राशि 500.00 प्रति माह देती है।

| मूल राशि | 4% / वर्ष | 6% / वर्ष | 8% / वर्ष |

|---|---|---|---|

| 50,000 | 166.67 | 250.00 | 333.33 |

| 100,000 | 333.33 | 500.00 | 666.67 |

| 500,000 | 1,666.67 | 2,500.00 | 3,333.33 |

| 1,000,000 | 3,333.33 | 5,000.00 | 6,666.67 |

ध्यान दें कि मासिक भुगतान रैखिक रूप से स्केल करता है: मूल राशि को दोगुना करने से भुगतान दोगुना हो जाता है, और दर को दोगुना करने से भी ऐसा ही होता है। प्रत्येक आंकड़ा केवल वार्षिक ब्याज \(P \times r/100\) है जो 12 महीनों में समान रूप से वितरित है।

आपके मासिक भुगतान की व्याख्या

इस कैलकुलेटर द्वारा दिखाई गई राशि एक सकल, कर से पहले की आंकड़ा है। यह आपकी मूल राशि द्वारा दी गई राशि है जो बताई गई नाममात्र वार्षिक दर पर सरल ब्याज है, जिसे 12 बराबर मासिक भुगतानों में विभाजित किया गया है। याद रखने के लिए कुछ महत्वपूर्ण बातें:

- कर और रोक नहीं किए गए हैं। कई क्षेत्राधिकार ब्याज को साख देने से पहले स्रोत पर कर की कटौती करते हैं (उदाहरण के लिए भारत में TDS या अन्य जगह रोक कर)। आपकी वास्तविक शुद्ध प्राप्ति यहां दिखाई गई सकल आंकड़े से कम हो सकती है।

- नाममात्र दर बनाम प्रभावी उपज। क्योंकि मासिक भुगतान जमा प्रत्येक महीने ब्याज का भुगतान करता है न कि इसे पुनः निवेश करता है, यहां उद्धृत नाममात्र दर प्रासंगिक आंकड़ा है। एक जमा जो इसके बजाय ब्याज को संयोजित करती है, वह उसी नाममात्र दर पर उच्च प्रभावी वार्षिक उपज का उत्पादन करेगी। यदि आप एक पुनः निवेश करने वाले उत्पाद की तुलना करना चाहते हैं, तो चक्रवृद्धि ब्याज कैलकुलेटर देखें।

- मूल राशि परिपक्वता पर वापस की जाती है। मासिक भुगतान जमा प्रत्येक माह केवल ब्याज का भुगतान करते हैं; मूल राशि जमा पर रहती है और शब्द समाप्त होने पर आपको वापस की जाती है। भुगतान आपके शेष को कम नहीं करता है।

- दरें विज्ञापित उपज से भिन्न हो सकती हैं। संस्थान कभी-कभी वार्षिक प्रतिशत उपज (APY) का विज्ञापन करते हैं जो पहले से ही संयोजन के लिए जिम्मेदार है। सटीक मासिक भुगतान के लिए यहां सादा नाममात्र वार्षिक दर दर्ज करें।

यह खंड केवल सामान्य जानकारी है और वित्तीय, कर, या निवेश सलाह नहीं है। अपनी वित्तीय संस्था के साथ दरें, भुगतान शर्तों, और लागू कर की पुष्टि करें।

मुख्य शर्तें समझाई गई

- मूल राशि

- आपकी जमा की गई मूल राशि। इस राशि पर ब्याज की गणना की जाती है, और यह परिपक्वता पर आपको पूरी तरह वापस की जाती है (एक भुगतान-शैली जमा के लिए)।

- नाममात्र वार्षिक ब्याज दर

- बताई गई वार्षिक ब्याज दर, प्रतिशत के रूप में व्यक्त की गई है, किसी भी संयोजन या कर प्रभाव विचार करने से पहले। यह दर है जो इस कैलकुलेटर में दर्ज की जाती है।

- मासिक ब्याज भुगतान

- आपको प्रत्येक महीने साख दिया गया ब्याज, वार्षिक ब्याज \((P \times r/100)\) को 12 से विभाजित करने के बराबर। क्योंकि यह भुगतान किया जाता है न कि पुनः निवेश किया जाता है, मासिक राशि शब्द के लिए स्थिर रहती है।

- सावधि जमा (FD)

- एक बैंक या संस्था के साथ एक निश्चित शब्द के लिए और एक निश्चित दर पर रखी गई जमा। एक मासिक-भुगतान FD परिपक्वता तक मूल राशि को लॉक रखते हुए प्रत्येक महीने ब्याज का भुगतान करता है।

- परिपक्वता

- जमा के सहमत शब्द का अंत, जब अनुबंध समाप्त होता है और मूल राशि वापस की जाती है। एक भुगतान जमा के लिए, सभी ब्याज पहले से ही महीने दर महीने भुगतान किया जा चुका है।

- सरल बनाम चक्रवृद्धि ब्याज

- सरल ब्याज केवल मूल राशि पर गणना की जाती है, इसलिए प्रत्येक अवधि समान राशि अर्जित करती है — यह है जो एक मासिक-भुगतान जमा उपयोग करता है। चक्रवृद्धि ब्याज अर्जित ब्याज को शेष में जोड़ता है ताकि भविष्य के ब्याज को बढ़ती कुल पर गणना की जाए, समय के साथ उच्च प्रभावी उपज का उत्पादन करता है।

अक्सर पूछे जाने वाले सवाल

क्या मूल राशि बदलती है? नहीं। मंथली पेआउट डिपॉज़िट में ब्याज हर महीने निकाल लिया जाता है, इसलिए पूरी अवधि के दौरान आपकी मूल राशि वही बनी रहती है।

यह साधारण ब्याज है या चक्रवृद्धि (compound)? यह कैलकुलेटर साधारण मासिक पेआउट मानकर चलता है, क्योंकि ब्याज निकाल लिया जाता है, दोबारा निवेश नहीं होता। अगर ब्याज दोबारा निवेश किया जाए, तो चक्रवृद्धि ब्याज लागू होगा।

मुझे कौन-सी दर डालनी चाहिए? अपने बैंक या वित्तीय संस्थान द्वारा बताई गई नॉमिनल सालाना ब्याज दर डालें, प्रतिशत के रूप में।