यह कैलकुलेटर क्या करता है

यह टूल बताता है कि आपको कितनी बड़ी जमा राशि या एकमुश्त रकम अलग रखनी होगी ताकि सिर्फ ब्याज से ही आपको हर महीने मनचाही आय मिलती रहे — और मूलधन (प्रिंसिपल) को छुए बिना। यह पैसिव इनकम की योजना बनाने, रिटायरमेंट के बाद नियमित निकासी, या ऐसे बचत लक्ष्यों के लिए बेहद उपयोगी है जहाँ आप चाहते हैं कि आपकी पूँजी जस की तस बनी रहे।

इसका इस्तेमाल कैसे करें

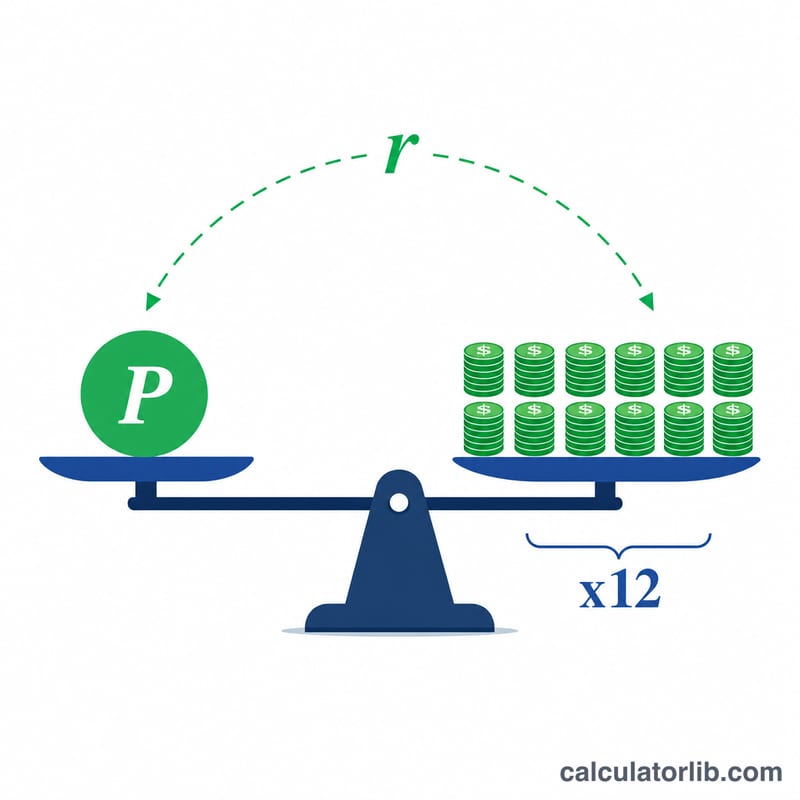

वह मासिक आय दर्ज करें जो आप पाना चाहते हैं, और वह वार्षिक ब्याज दर (APR) डालें जो आपको इस जमा राशि पर मिलने की उम्मीद है। कैलकुलेटर आपकी मासिक आय को 12 से गुणा करके सालाना जरूरी आय निकालता है, फिर उसे दशमलव ब्याज दर से भाग देकर बता देता है कि कितना मूलधन चाहिए।

फॉर्मूला आसान भाषा में

मूल समीकरण है $$\text{मूलधन} = \frac{\text{मासिक आय} \times 12}{\dfrac{\text{वार्षिक दर (\%)}}{100}}$$। ऊपर का हिस्सा (अंश) वह सालाना आय है जो आप चाहते हैं। नीचे का हिस्सा (हर) दशमलव में बदली हुई ब्याज दर है। दोनों को भाग देने पर वह मूलधन मिल जाता है जिसका सालाना ब्याज ठीक आपकी लक्ष्य आय के बराबर होता है।

हल किया हुआ उदाहरण

मान लीजिए आप हर महीने $1,000 चाहते हैं और आपका बैंक सालाना 5% ब्याज देता है। जरूरी सालाना आय = $$\$1{,}000 \times 12 = \$12{,}000$$। जमा राशि = $$\$12{,}000 \div 0.05 = \mathbf{\$240{,}000}$$। यानी $240,000 पर 5% ब्याज से आपको सालाना $12,000, यानी हर महीने $1,000 मिलते रहेंगे, और आपका मूलधन भी सुरक्षित रहेगा। (ध्यान दें: यहाँ रकम डॉलर में है; भारत में आप इसी फॉर्मूले को रुपये और अपनी FD या बचत योजना की ब्याज दर के साथ इस्तेमाल कर सकते हैं।)

अक्सर पूछे जाने वाले सवाल

क्या इसमें टैक्स या महँगाई का हिसाब है? नहीं। यह एक सकल (ग्रॉस), टैक्स से पहले की रकम बताता है और मानकर चलता है कि ब्याज दर स्थिर रहेगी। असल में आपकी आय टैक्स से घट सकती है और समय के साथ महँगाई (इन्फ्लेशन) से इसकी कीमत कम हो सकती है।

कम ब्याज दर पर ज्यादा जमा राशि क्यों चाहिए? क्योंकि हर रुपये पर कम ब्याज मिलता है, इसलिए वही आय पाने के लिए आपको ज्यादा रकम जमा करनी पड़ती है।

क्या मूलधन को छूना पड़ता है? नहीं — यह गणना मानती है कि आप सिर्फ ब्याज पर गुजारा करते हैं और जमा की गई मूल रकम पूरी तरह सुरक्षित रहती है।