केवल ब्याज से मासिक आय कैलकुलेटर क्या है?

यह कैलकुलेटर आपको बताता है कि अगर आप अपनी जमा राशि (मूलधन) को बिना छुए सिर्फ उस पर मिलने वाला ब्याज ही निकालें, तो हर महीने कितनी आय होगी। यह उन लोगों के लिए बेहद काम का है जो रिटायर हो चुके हैं, नियमित बचत करते हैं, या फिर फिक्स्ड डिपॉज़िट (FD), बचत खाते, बॉन्ड या किसी अन्य ब्याज देने वाले निवेश की कमाई पर गुज़ारा करना चाहते हैं — वह भी अपनी मूल पूंजी को छुए बिना।

इसका इस्तेमाल कैसे करें

बस दो आंकड़े भरें: जमा राशि (आपका मूलधन) और वार्षिक ब्याज दर प्रतिशत में। कैलकुलेटर तुरंत आपकी मासिक ब्याज आय और उसके बराबर वार्षिक आय दिखा देगा। नतीजा "केवल ब्याज" वाला होता है, यानी आपका मूलधन हमेशा जस का तस बना रहता है और आप सिर्फ कमाई खर्च करते हैं।

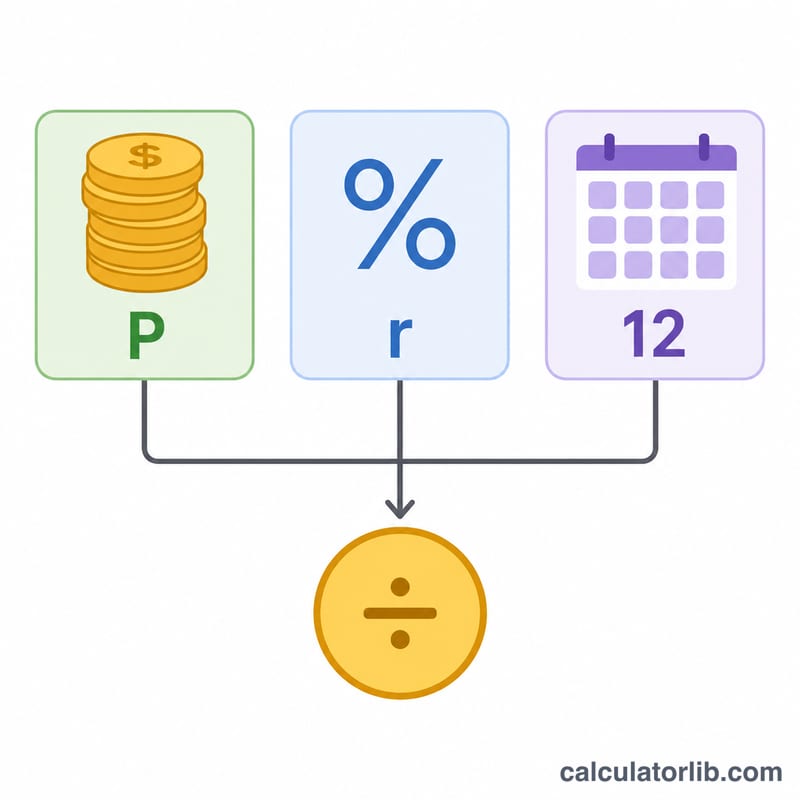

फॉर्मूला आसान शब्दों में

गणित बेहद सरल है। वार्षिक ब्याज = मूलधन गुणा दर: $$\text{वार्षिक} = P \times r$$ मासिक आंकड़ा निकालने के लिए पहले वार्षिक दर को 12 से भाग दें: $$\text{मासिक} = P \times \left(r \div 12\right)$$ यह मानकर चला जाता है कि साधारण ब्याज एक निश्चित दर पर आय के रूप में दिया जा रहा है, न कि वापस मूलधन में जोड़कर चक्रवृद्धि (कंपाउंड) किया जा रहा है।

उदाहरण से समझें

मान लीजिए आप 5% वार्षिक दर पर $100,000 जमा करते हैं। वार्षिक ब्याज = \(100{,}000 \times 0.05 = \$5{,}000\)। मासिक आय = \(100{,}000 \times (0.05 \div 12) = \$416.67\) प्रति माह। यानी आपका पूरा $100,000 सुरक्षित रहते हुए आपको हर महीने लगभग $416.67 मिलते रहेंगे।

अक्सर पूछे जाने वाले सवाल

क्या मूलधन में बदलाव होता है? नहीं। चूंकि आप सिर्फ ब्याज निकालते हैं, मूलधन हमेशा स्थिर रहता है। इसलिए जब तक ब्याज दर वही रहती है, आपकी मासिक आय भी स्थिर बनी रहती है।

यह राशि टैक्स से पहले की है या बाद की? यह आंकड़ा टैक्स से पहले का है। आमतौर पर ब्याज से होने वाली आय टैक्स के दायरे में आती है (भारत में बैंक FD के ब्याज पर TDS भी कटता है), इसलिए आपके हाथ में आने वाली असल रकम आपके देश और टैक्स नियमों के मुताबिक कम हो सकती है।

अगर मेरा ब्याज कंपाउंड होता है तो? यह टूल साधारण ब्याज को आय के रूप में निकालने के हिसाब से बना है। अगर ब्याज खाते में ही छोड़ दिया जाए और वह चक्रवृद्धि (कंपाउंड) हो, तो समय के साथ आपका बैलेंस और भविष्य की आय दोनों बढ़ती जाएंगी।