이자 월수입 계산기란?

이 계산기는 목돈을 그대로 둔 채 매달 발생하는 이자만 인출했을 때 얼마의 수입을 얻을 수 있는지 알려줍니다. 즉 원금에는 손대지 않고 이자만으로 생활할 경우의 월수입을 보여주는 도구입니다. 예금, 적금, 채권을 비롯한 이자 발생 상품으로 원금을 헐지 않고 수익만으로 생활하려는 은퇴 생활자, 자산가, 그리고 이자 생활을 계획하는 모든 분에게 유용합니다.

사용 방법

두 가지 숫자만 입력하면 됩니다. 예금 금액(원금)과 연이율(%)입니다. 입력하는 즉시 매달 받는 이자 수입과 1년 동안의 이자 수입이 함께 표시됩니다. 결과는 '이자만' 기준이므로, 원금은 그대로 유지되고 발생한 이자만 인출해 사용한다는 전제입니다.

계산 공식 풀이

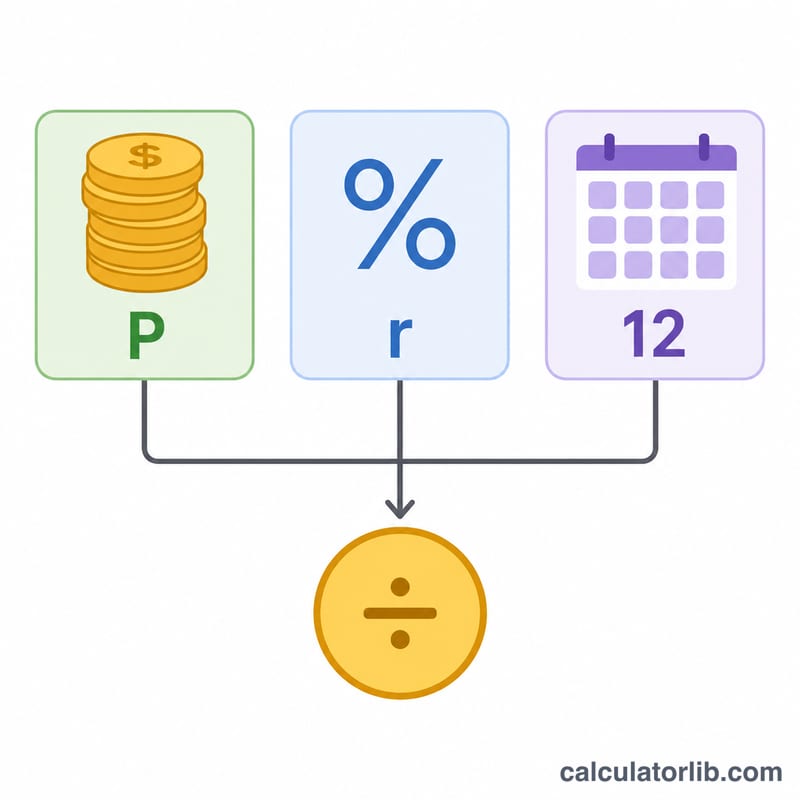

계산은 아주 간단합니다. 연 이자는 원금에 이율을 곱한 값입니다. \(\text{연 이자} = P \times r\). 월 단위로 환산하려면 연이율을 먼저 12로 나누면 됩니다.

$$\text{월 이자} = P \times \frac{r}{12}$$

이는 단리(單利)를 가정하며, 이자를 원금에 다시 합산해 굴리는 복리가 아니라 매달 수입으로 인출하는 방식입니다.

계산 예시

예를 들어 100,000달러를 연 5% 이율로 예치했다고 가정해 봅시다. 연 이자는 다음과 같습니다.

$$\text{연 이자} = 100{,}000 \times 0.05 = 5{,}000 \text{달러}$$

월수입은 다음과 같습니다.

$$\text{월수입} = 100{,}000 \times \frac{0.05}{12} = 416.67 \text{달러}$$

즉 원금 100,000달러를 그대로 유지하면서 매달 약 416.67달러를 받게 됩니다.

자주 묻는 질문

원금이 줄어드나요? 아닙니다. 이자만 인출하므로 원금은 그대로 유지됩니다. 따라서 이율이 변하지 않는 한 매달 받는 수입도 일정하게 유지됩니다.

세금 전 금액인가요, 세금 후 금액인가요? 표시되는 금액은 세전 기준입니다. 이자 수입에는 일반적으로 세금이 부과되므로(한국의 경우 이자소득세 등), 실제 수령액은 거주 국가의 세제에 따라 더 적을 수 있습니다.

복리인 경우는 어떻게 되나요? 이 계산기는 이자를 수입으로 인출하는 단리 방식을 가정합니다. 만약 이자를 인출하지 않고 계좌에 그대로 두어 복리로 굴린다면, 잔액과 미래의 이자 수입은 시간이 지날수록 점점 늘어나게 됩니다.