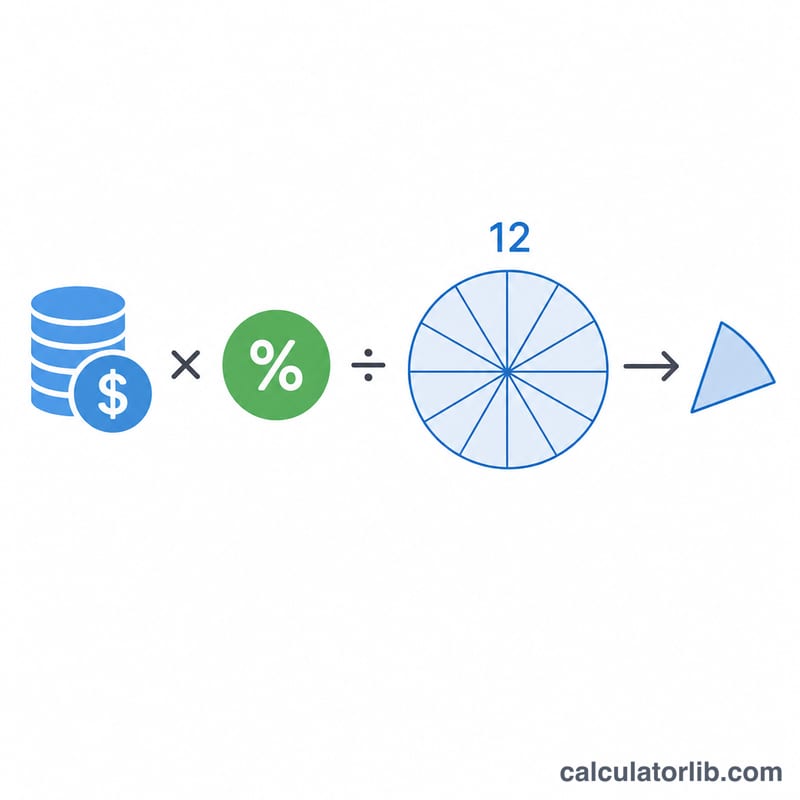

월 이자 계산기란?

이 계산기는 예금 계좌, MMF(머니마켓펀드), 그 밖의 이자가 붙는 잔액에서 한 달 동안 얼마의 이자가 발생하는지 보여줍니다. 현재 잔액과 계좌의 연이율(APY)을 입력하면, 연이율을 12개월로 나누어 한 달에 받게 될 이자를 바로 계산해 줍니다. 참고로 입력 단위는 미국 달러($)이며, 미국식 APY(연환산수익률) 개념을 기준으로 합니다. 한국 예금 상품의 표시 이율과는 적용 방식이 다를 수 있으니, 국내 계좌에 적용할 때는 본인 상품의 약정 이율을 입력해 참고용으로 활용하세요.

사용 방법

현재 계좌 잔액을 달러 단위로 입력하세요. 그다음 은행이 안내하는 연이율을 퍼센트(%)로 입력합니다. 예를 들어 연 4.5%라면 4.5라고 입력하면 됩니다. 결과로는 해당 잔액에 대해 한 달 동안 발생하는 단리 이자가 표시되며, 비교를 위한 1년 전체 예상 이자도 함께 보여줍니다.

계산 공식 풀이

핵심 공식은 간단합니다. $$\text{월 이자} = \text{잔액} \times \frac{\text{연이율 \%}}{100 \times 12}$$입니다. 먼저 연이율(%)을 소수로 바꾸고(100으로 나눔), 이를 12개월로 균등하게 나눕니다. 이는 단리 기준 추정치로, 한 달 동안 잔액이 그대로 유지된다고 가정합니다. 따라서 달마다 이자가 원금에 더해지는 복리 효과는 반영하지 않습니다.

계산 예시

예를 들어 연 4.5%를 주는 계좌에 $10,000이 들어 있다고 해 봅시다. 먼저 이율을 소수로 변환합니다. \(4.5 \div 100 = 0.045\). 이를 12로 나누면 월 이율이 나옵니다. \(0.045 \div 12 = 0.00375\). 여기에 잔액을 곱하면 $$\$10{,}000 \times 0.00375 = \$37.50$$ 즉 그달에 받는 이자입니다. 1년 동안이라면 대략 \(\$10{,}000 \times 0.045 = \$450\)를 받게 됩니다.

자주 묻는 질문

복리가 반영되나요? 아니요. 이 계산기는 단리 기준의 간단한 월별 추정치입니다. 실제로 매달 복리가 적용되는 계좌는 받은 이자가 원금에 더해지므로 시간이 지날수록 조금 더 많은 이자를 받게 됩니다.

APY와 APR 중 무엇을 입력해야 하나요? 거래 은행이 안내하는 이율을 그대로 입력하면 됩니다. 빠른 월별 추정에는 어느 쪽이든 무방하지만, APY는 1년간의 복리 효과가 이미 반영된 수치라는 점을 참고하세요.

왜 12로 나누나요? 1년은 12개월이므로, 연이율을 12로 나누면 한 달에 해당하는 이자 비율이 나오기 때문입니다.