Qu'est-ce que le calculateur d'intérêts mensuels ?

Cet outil indique le montant des intérêts qu'un compte d'épargne, un compte du marché monétaire ou tout autre solde rémunéré rapporte sur un seul mois. Saisissez votre solde actuel ainsi que le taux d'intérêt annuel du compte (le rendement annuel, ou APY), et le calculateur répartit instantanément ce taux annuel sur les douze mois de l'année pour estimer le versement mensuel. À noter : les taux et la terminologie utilisés (APY pour Annual Percentage Yield) sont surtout courants aux États-Unis. Le principe reste valable partout, mais en France on parle plutôt de taux annuel brut, et les produits réglementés comme le Livret A ont leurs propres règles de calcul.

Comment l'utiliser

Indiquez le solde actuel de votre compte (en dollars dans cet exemple). Saisissez ensuite le taux d'intérêt annuel annoncé sous forme de pourcentage : par exemple, tapez 4,5 pour un taux de 4,5 %. Le résultat correspond aux intérêts simples générés en un mois pour ce solde, accompagné d'une estimation des intérêts sur une année complète à titre de comparaison.

La formule expliquée

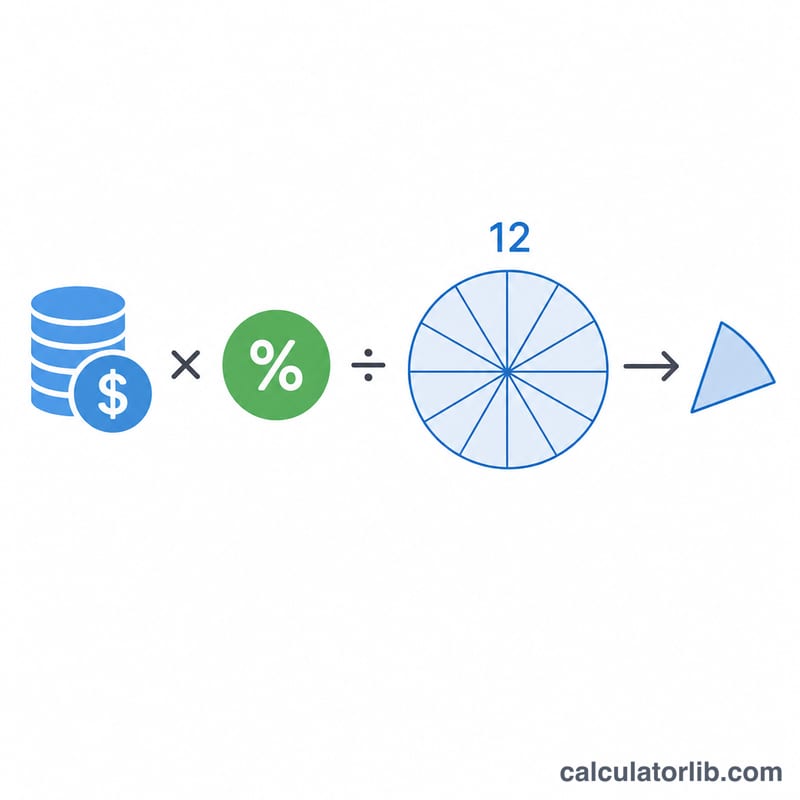

La formule de base est simple :

$$\text{int\'er\^ets mensuels} = \text{solde} \times \frac{\text{taux annuel}}{12}$$Le taux annuel est d'abord converti en valeur décimale (divisé par 100), puis réparti en douze parts mensuelles égales. Il s'agit d'une estimation en intérêts simples, qui suppose que le solde reste constant pendant le mois : les intérêts ne sont pas capitalisés d'un mois sur l'autre.

Exemple chiffré

Imaginons un solde de 10 000 $ sur un compte rémunéré à 4,5 % par an. On convertit le taux :

$$4{,}5 \div 100 = 0{,}045$$On divise par 12 pour obtenir le taux mensuel :

$$0{,}045 \div 12 = 0{,}00375$$On multiplie par le solde :

$$10\,000\ \$ \times 0{,}00375 = 37{,}50\ \$$$gagnés sur ce mois. Sur une année complète, vous percevriez environ \(10\,000\ \$ \times 0{,}045 = 450\ \$\).

Questions fréquentes

Cet outil tient-il compte de la capitalisation ? Non : il s'agit d'une simple estimation mensuelle. Les comptes qui capitalisent les intérêts chaque mois rapporteront un peu plus au fil du temps, car les intérêts perçus viennent s'ajouter au solde.

Dois-je saisir l'APY ou le taux nominal (APR) ? Indiquez le taux annoncé par votre banque. Pour une estimation mensuelle rapide, les deux conviennent, même si l'APY intègre déjà l'effet de la capitalisation sur une année.

Pourquoi diviser par 12 ? Une année compte 12 mois : diviser le taux annuel par 12 donne donc la part générée sur un seul mois.